相場の先行きを占ってみる

- 2021.02.23

- 世界情勢

昨日の相場を考えてみると、運よく半導体で取れたものの、一体エレクは誰が買ったんだろう?って思うよ。まぁ、恐らくは指数に連動してアルゴの買いが入ってたという事かもしれないけど、分からないのは後場に日経が垂れてきても、エレクは買われ続けたこと。逆行して上値を追ってたからなぁ・・・。しかも引けてみればなんと6.33%高だって。もうびっくりだね。

このエレクの大幅上昇で日経平均を¥99もぶち上げた。ということは昨日の上げは全部エレクだったってこと。SBGも¥38ほど寄与してるので、この2社で日経平均¥138高にピッタリ一致する。

けれども、米国金利高でハイテクを売る準備は、米国市場ではできていたような・・・。ズームが▲5.49%っていうのは理解できるけど、テスラが▲8.55%ってのは酷かった。それからビッグテックは軒並み売られてるから、これらは、金利敏感株という位置づけなのかもしれんね。

米国債10年物金利上昇はリスク?

現在米国債金利は、この半年間を通じて1年物(短期債)が低下傾向、そして10年物(長期債)が上昇傾向にある。

この長短金利差の拡大(スティープ化)を各メディアはリスク要因として報道しているけれど、短期債は一時的な資金の逃避先になったりするので、基本的には多くの資金が株式市場の変動や、為替の動きを嫌って短期債へ流れていると見ることができるけれど、長期債の場合は運用だからね。

10年物金利が上昇しているということは、つまり少し長いレンジでドルを見た場合、ドル安になるということを意識しているのだと思う。米国債は海外比率が高いから、恐らく海外の投資機関は今は米国債10年物を売っておきたいというスタンスをとっているのだと思う。

そういう意味では、10年物金利が上昇すると、コロナ禍で大幅に悪化した企業財務に影響が出る、という見方を株式市場はしている。でも上昇幅は僅かであって、あまりにもナーバス過ぎる動きだということで、一過性だと思う。これが政策的に金利引き上げ局面であれば、株式市場のトレンドは変わる。しかし、パウエル議長もイエレン財務長官もそれ(金利上昇)は望んでいないのは明々白々だからね。

この米国経済の状況で、ほぼ10年物金利が2~3%になるとアウトだって、十分に意識しているだろうから。景気はほとんど政策で維持しているようなもので、企業活動が正常化した末に回復しているのではない。なのでナーバスになるのは分かるけれど、イエレン財務長官は200兆円の財政出動に前向きだし、FRBパウエル議長も必ず手を打ってくる。要するに金融当局がそろってリフレを肯定してくるわけで、そうしなければ株式市場が暴落するのは十分過ぎるほど理解しているからね。

ただし、バイデン(民主党)の政策は、ドル安、インフレ、金利上昇を招くことは避けられない。200兆円予算を可決して、さらに3月に新たな政策パッケージを発表し追い打ちをかけてくると、その傾向が顕著化することは避けられないわけで、それを株式市場がどう消化するのかが最大の問題だよ。

株式市場の牽引セクターが変わるだけ?

米国市場(ダウ)が$31,000を取るまでになった牽引役はハイテクやビッグテックだった。けれどもそうしたセクターが金利上昇の悪影響を受けるのか?というと、実際はそんなことはほとんどないと言える。そして、そうしたセクターはかなりインフレ対応力もあるから、急落するようならば必ず買われることになる。

しかし、これまで低金利時代で冷や飯を食わされてきた金融セクターや、コモディティセクターが、俄然注目されるだろう。特に資源などは、コロナ禍で生産能力が低下している上に、パリ協定による温室効果ガス提言ということで化石燃料離れが景気回復期に足枷になるという悪夢も待っている。さらに鉱物資源なども生産低下で不足するのは目に見えている。

そういう状況にもかかわらず、世界の電力需要は増える一方で、世界中が電力不足に悩み始めている。昨年後半から現在に至るまで、世界各地で頻繁に停電が発生していたが、単純にコロナ禍によって化石燃料の採掘・輸送・精製・発電のプロセスが滞っていたということ。これが経済正常化に向けて供給量を確保すると言っても、パリ協定が足かせになる。これがインフレ傾向、金利上昇傾向のなかでこれから世界を襲うわけだよ。

中国は驚異的な太陽光パネル(原発20基分と言われている)を設置して、いち早く環境問題に対応する姿勢を見せた。中国と言うのはそういうデモンストレーションが得意なんだ。マイナス20度という極寒のなか、送電切り替えで2週間も3週間も停電させてしまう・・・。恐ろしい国家だけど、仮にパリ協定を遵守するならばそのくらいの蛮行を覚悟しないとできないし、それでも天候不順になればたちどころに発電量は急減するという、なんとも不安定な発電だよね。

なので、株式市場では、金融とコモディティが新たな主役となりそうな予感がするし、牽引セクターは変わるのかもしれない。

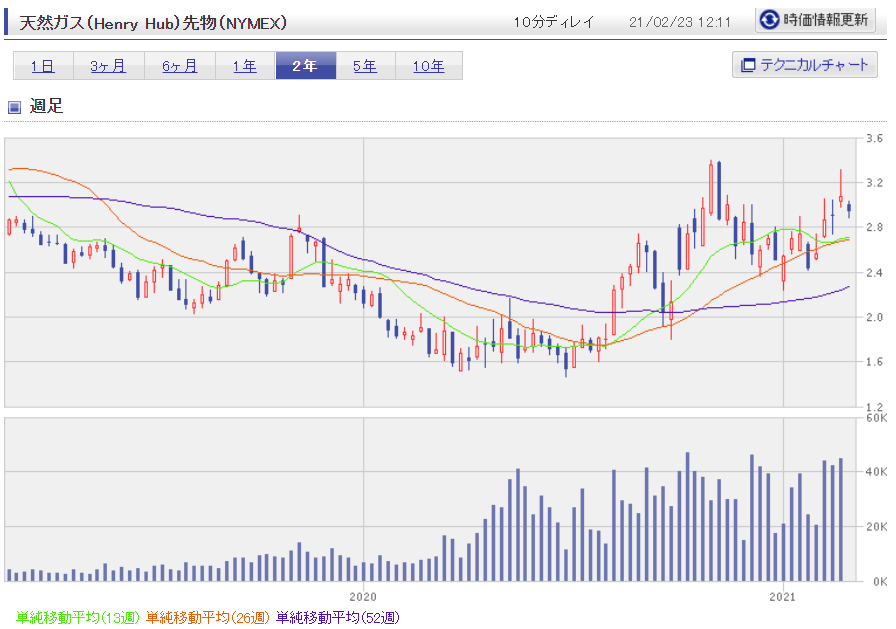

コモディティの推移

米国長期金利の上昇とコモディティ価格は連動していると個人的には考えている。米国長期金利の上昇は、急激な景気対策によってドル安懸念、インフレ懸念が高まってきていることが要因であって、トランプ政権~バイデン政権におけるコロナ禍対策800兆円という莫大な財政出動を織り込むかたち。流石にこれだけの財政出動を行うとなれば(650兆円は出動済み)、インフレ懸念になって当たり前で、コモディティは長期金利と連動する形でいち早く織り込み始めていると思う。

以下は先物2年チャートである。これと米国長期金利が連動していることが分かる。

世界の原油消費は、コロナ禍によって低迷を続けているものの、生産量もOPECプラスの協調により減産維持となっていて、コロナ禍でマイナスに突っ込んだものの、WTIは$60近辺まで急回復した。もちろん、バイデンによる再生可能エネルギーシフトによってシェールが、コロナ禍以前に回復しないという思惑もある。実際、欧州では原油開発資金の調達が困難になっていて、米国でもまたシェールは逆風にさらされることになった。しかし、取引は落ち込んだままであり、急激に増加することはないと思われる。

一方パリ協定を意識した政策を各国が打ち出していることで、CO2排出量が原油・石炭と比較して約40%少ないLNGは、需要が徐々に高まり出していることが分かる。取引量も昨年からの回復局面では高水準が継続していることもあって、今後需要に追い付かない再生可能エネルギーの代替エネルギーとしてますます増加することは明らかであると思う。

ただ、採掘環境、輸出設備の整備だけでなく受け入れ設備や発電設備等々の環境を整える必要もあり、価格上昇が先行すると思われる。

すでにコロナ禍以前の水準を大きく上回って上昇したのが銅で、途上国での鉱山産出量が極端にコロナ禍によって落ち込んだことも原因の一端であるが、ニッケルなども同様のチャートになっている。2021年に亜鉛は供給過剰に転じるとされて、価格維持の方向であるが、インフレとなるのならば、極端な下落はまず考えられない。

現時点ではインフレは発生していないが・・・

現在インフレ懸念は米国に集中していて、欧州や日本では懸念はないと言われる。しかし、恐らく米国では雇用を戻すために、財政出動や金融緩和は継続的に行わざるを得ないとイエレンも、パウエルも考えている。そうなれば賛否は別としても、金融当局、財政当局が政策的にインフレ誘導する方向で一致していると言える。

そうしたコンセンサスがまずコモディティ市況に現れ、そして米国債10年物金利に現れたと言える。今週中には米上院での審議が決着すると伝えられている200兆円対策、そして新たな政策パッケージを3月にも発表するとする米政権の政策は、近くドル安が加速する可能性がある。

それとともに、長期金利の上昇傾向は継続すると思われ、米国ハイテク、ビッグテックは厳しい状況に直面するかもしれない。同時に円高になれば、日本株も輸出が厳しくなり、日経平均は下落するかもしれない。なので、財務省・日銀はこのタイミングでもう一段の政策を打ち出す必要があるのだが・・・。

今後米国では政策的に長期金利上昇を抑えにかかるだろう。そうなれば、いよいよ、行き場のなくなった資金は、株式市場やコモディティになだれ込むかもしれない。

いずれにしても今は、株式市場が暴落するか、暴騰するかのターニングポイントだろうと思う。だからこそ、この局面は通常感覚で見るべきだと思う。つまり・・・コロナ禍で経済が瀕死の重傷から立ち直ろうとしているときに、株式市場を暴落させるようなことをしてしまったら、経済は立ち直れなくなる。なのでイエレンもパウエルも覚悟は決めていると思う。

-

前の記事

海外勢も迷い?売り買い交錯?:2月22日(月)後場 2021.02.22

-

次の記事

弱気が正解かも?:2月24日(水)前場 2021.02.24