景気の現状から4月相場を見る

- 2021.04.03

- トレード予想

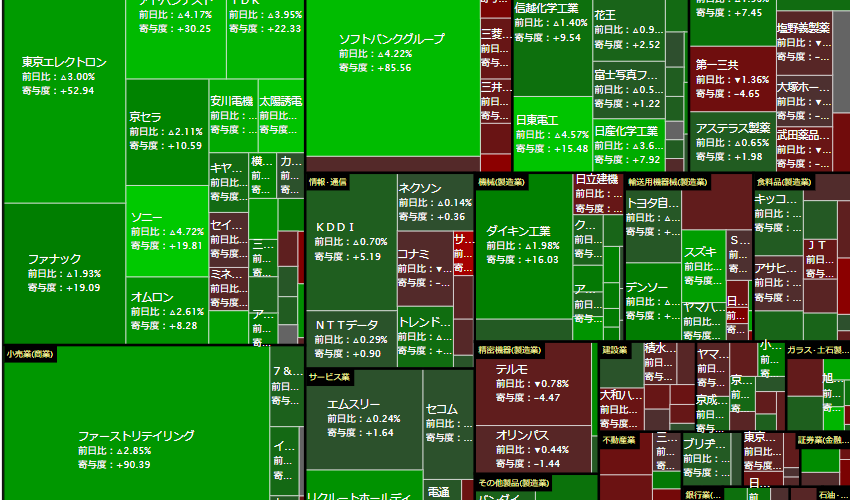

日本では新年度となり、4月の株価は3月の大荒れ相場からの戻りを継承する形で上昇してスタートした。少なくともその間に日銀はETF買いオペの減額と日経平均型ETFからTOPIX型ETFへのシフトを表明しているにも関わらず、日経平均株価の戻りは極めて順調だった。

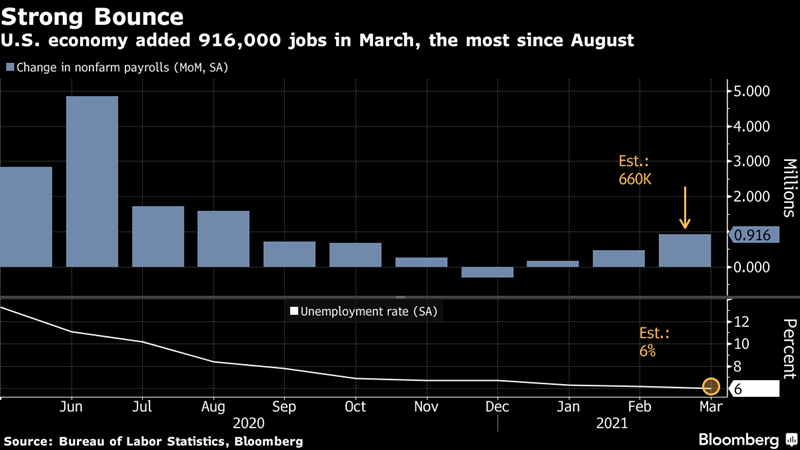

さらに米国市場が休場となった2日(金)には、3月米国雇用統計が発表され、予想通りコンセンサスを大幅に上回る数字(91.6万人増)をたたき出し、サプライズとなって日経平均CFDは¥30,049と再び¥30,000を上回って引けている。したがって週末にこのセンチメントが継続すれば5日(月)の日本市場は少なくとも日経平均¥30,000を超えた位置からのスタートになるはずだ。

日本:製造業の回復鮮明

1日(木)に発表された日銀短観によれば、3月のDI(業況判断指数)は、日本経済の順調な回復が裏付けられるものになった。

これを見ると、大企業製造業がコロナ後の景気回復を牽引し、中小企業製造業もまた大企業DIに比例する形で上昇しているが、非製造業(破線)では大企業、中小企業ともに回復に陰りが見え始めている。しかし、これらを総合的に判断すれば、日本経済は回復局面入りし、それを牽引するのは製造業であると言える。

そして3月と言えば米国長期金利の上昇によって、為替レートで大幅な円安シフトが起こっているわけで、前期末の大企業製造業の業績はさらに上方修正の余地があるということになる。特に輸出中心の半導体・電子部品はもとより、素材・原材料を中心とした化学・鉄鋼・非鉄、回復軌道に乗っている自動車、そして世界的な生産急拡大による海運は、今後も順調に業績を拡大すると思われる。

一方、内外で新型コロナ変異種の感染拡大が始まっているために、空運や陸運の業績回復には頭打ち感が出ると思われ、また国内非製造業もリアルフィールドでは苦戦を強いられる可能性が高く、開催が微妙になっている東京五輪の影響もすでに海外観戦者へのチケット払い戻しも決定していて、イベント効果が期待できなくなりつつある。

米国:景気拡大が鮮明に

米国ではすでに3月に議会通過した200兆円規模のコロナ禍対策が順次実行に移されつつあり、国民への給付金(約15万円)も4月には給付が完了すると思われる。それに伴って3月の米国雇用統計(非農業部門雇用者数変化:対前月比)は、コンセンサス予想64.7万人を大きく上回る91.6万人と発表され、失業率も6.2%から6.0%に回復した。コンセンサスには僅かに及ばなかったが民間調査であるADP雇用統計も2月11.7万人増から3月は51.7万人増(コンセンサスは55万人増)となっていて、合わせて米国の雇用回復は鮮明になった。

また3月ISM製造業景況指数は、コンセンサスの61.3を大きく上回り64.7となり、3月消費者信頼感指数(カンファレンスボード)もコンセンサスの96.9を大きく上回る109.7と発表され、米国経済はおおむね予想以上の回復を果たしつつあると言える。

4月の株式市場

まず米国株式市場は経済の急回復とともに、少なくともダウはジワジワと上昇を続けることになると思われるし、現状ではトレンドに変化の兆しはない。そして、長期金利上昇を嫌気したとされるNASDAQが再度米国株式市場を牽引する形に回帰し、S&P500のパフォーマンスが予想外に好調に推移する可能性が高いのではないか?と思われる。したがってダウをNASDAQとS&P500がアウトパフォームするという形になる可能性が濃厚だ。

米国の景気が急回復となりつつあり、また日本も大企業製造業の業績回復が決定的となって、4月末から始まる本格的な決算シーズンに向けて、銘柄の選別が行われる時期となる。もちろん全セクターで2021年3月期決算は急回復を見せるだろうが、しかしすでに現在の株価はそれを織り込み済みであって、サプライズとなるケースは多くはないはずだ。

従って、2022年3月の通期予想、または2021年9月の半期予想で、企業がどのような数字を発表してくるかに焦点は移っている。その意味では大企業製造業の大型株、そして中小型株がどこまで業績を伸ばせるのか?が4月の株式市場の銘柄選択の基準になるはずだ。

それらを総合的に考えれば 米国株式市場の4月は、基本は安定した上昇を継続すると考える。しかし日本市場では、セクターや銘柄の選別色が徐々に強まってくるために日経平均やTOPIXといった指数全体としては揉み合い相場になるかもしれない。

4月の株式市場リスク

とは言え、常にリスクと背中合わせになっているのが株式市場だ。日米ともに株式市場のメインプレーヤー達は、常に上下方向のボラティリティを模索し、短期の資金移動を繰り返しているわけで、何事もなく需給調整のみで推移するような株式市場というイメージは危険であることも確かだと思う。長期的に保有するような投資であれば、言うことなど何もないのだが、短期で利益を積むのであれば、イメージを固定するのは常に避けないといけないということも事実だと思う。

従ってリスクの捉え方も、投資行動によって様々だとは思うが、「株価の変動要素としてとらえておく必要のあるリスク」を自分なりにまとめておきます(要点だけを簡潔に書いておきます)。

新型コロナ変異種の感染拡大

現在欧州では新型コロナ変異種による感染が急拡大していて、ロックダウンの拡大による経済の失速が懸念されている。また新型コロナワクチンの接種が思うように進まずに、抑制手段が行動制限に限られるという状況もある。さらには、常に変異を続けているウイルスに対し、現行のワクチンの効果も(変異種によっては)疑問視されている。

従って、仮にほぼ全員がワクチン接種を終えて沈静化しているイスラエルの状況に変調をきたすようなことになれば、懸念は一層拡大するかもしれない。特に英国のアストラゼネカ製ワクチンに対する警戒感が徐々に増加しつつあり、そのことがファイザー製ワクチンのひっ迫を招いている。WHOはそうした状況を否定するのに必死だが・・・。

米国金融の変調

アルケゴスというファミリー・オフィス・ファンドに対する差金決済取引に対して大きなリスクを感じたゴールドマン・サックスは、追加証拠金を差し入れなかった同ファンドに対し、保有株を強制決済した。しかし、市場では裁けない大量の株式をブロック取引(市場外相対取引)したことが情報として流れ、金融不安化した。日本でもそれに伴って野村証券が2200億円(推定)、三菱UFJ証券が350億円(推定)、みずほ銀行が120億円(推定)という損失を出したことが明らかになり、なおクレディスイスは5000億円規模(推定)になる損失を出したとされる。

米国の法制上、個人かまたは関係者だけの株取引に対し、融資をすることは禁止されていないし、まして差金取引契約では株式の大量保有報告の義務も生じない。株式は融資元の金融機関で分割保有する形になるので、(大量取得したとしても)考慮すれば報告義務は免れる。したがって信用力のある個人が差金決済契約で膨大な資金を借り入れることは十分に可能であることが一気に表面化したということだ。

しかもファン氏というインサイダー違反の経歴を持つ投資家に対し、数兆円もの差金決済契約を行っていたという事実が衝撃的だった。ここ10年以上に渡る上昇相場において、金融機関は有り余る資金の運用をそうしたことに振り向けることで、株式市場は割高水準まで買いこまれたというのも事実であって、なおかつこのような差金決済取引は表面化することもないわけで、一応は連鎖しないと市場は見ている。

しかし、ファン氏の大量投資先の株価が変調をきたした結果であることも事実で、こうした差金決済契約に基づく取引は膨大な金額に上ると推定でき、株式市場のボラティリティが高まってくると一気に噴出する可能性がある。これは間違いなく米国市場に対する大きなリスクとなっているし、再発すれば損失連鎖による金融危機も考えられる。

今後米国SEC(証券取引委員会)では、事態の詳細な調査委を行うとしているが・・・。

来週の3月FOMC議事録

米国FRBは3月のFOMCで従来の金融緩和政策、低金利政策を継続すると発表した。折しも米国債10年物金利上昇で、インフレ懸念から相場が急落した後であり、パウエル議長の発言に大きな注目が集まっていたわけだが・・・。

今回、米国の3月の景気回復が鮮明で、雇用統計も順調だったことから、金利上昇が続けば、テーパリングを視野に入れなくてはならない状況ができる。幸い、4月になって10年債金利は1.670pと0.1pほど下がっているが、仮に物価上昇に迫るようなことになれば・・・、具体的には2.000pに迫るか、上回るような事態になると利上げの必要が出てくる。

仮に来週末に予定されている議事録公表で(3月時に)FOMCでメンバーからテーパリングの必要を思わせる発言なり、議論なりがあったということになると、株式市場は一気にテーパリング開始時期に関心が集まってくる。金融政策の変更点が近いとなれば、株式市場は買いが止まる可能性があり、5月にかけて売りが先行する事態も十分にあり得るということも視野に入れている。

ちなみに現在のペースで景気回復してゆば、夏までにはテーパリング開始となる、と個人的には予想しているが・・・。

日銀の評価

日銀は3月の金融政策決定会合において、金融政策点検と題して政策金利の誘導枠をゼロ・±0.25pとするとともに、日経平均型ETFの買いオペの中止、定期的なETF買いオペの中止を発表した。またその後、国債購入額を減額し、徐々にテーパリングともいえる姿勢転換を行っていると思われる。

日経平均型ETFに関しては、加重平均型指数出ないために一部の銘柄のウエイトが株価上昇によって高くなりすぎているという弊害が指摘されてきた。日経平均は、先物やオプション取引の基準指数でもあり、このことが株式市場に影響を与えないはずはないのだが、現時点では好調な株価によって支障をきたしているとは言えない。しかし、一旦株価のトレンドが下落に展開したなら、日本市場は日経平均を使って海外勢にいいように叩かれることは十分に想定できる。

恐らくそうした事態を日銀は想定していないと思われる。また、日銀のそうした姿勢は確実に為替レートに影響すると思われる。現時点では米国長期金利の上昇が焦点になっていて円安・ドル高だが、巻き戻されれば日本市場は成長エンジンの製造業を直撃するわけで・・・。

為替はいつどうなるか、予測不可能だという感覚がある。

不動産市場のクラッシュ

日本では昨年のNO.1パフォーマンスをたたき出したのは、日経平均ではなくREITだった。香港の民主化が中国によって阻止されたことで、金融センターがシンガポール、日本へ流れるという思惑、カジノ建設準備が順調に進みつつあること、そしてもちろん東京五輪の開催があること、などで日本の不動産に対する投資が加速したからだ。

しかしその傾向以上に米国では不動産投資が過熱していて、特に都市部での不動産価格は鰻登りとなっている。こうした傾向は米国の金融政策、財政出動に大きく影響された結果で、カネ余りが不動産に集中投資されるという図式は金融緩和の象徴でもある。

しかし、低金利継続にも関わらず高騰しすぎた住宅建設はすでに陰りを見せ始めていて、この局面で長期金利が上昇すれば、厳しい状況になる可能性も否定できない。

さらには中国の不動産投資の破綻がいよいよ決定的な状況になって、ドル建て債の大きなデフォルトも時間の問題だと言われている。

そうした流れがREITに波及すれば一気に値を崩す展開も十分にあり得る。なので米国10年物国債金利の動向は、予想以上に重要と考えている。また(新型コロナ感染拡大が止まらず)東京五輪が開催断念という事態になれば、日本ではREITが一気に崩れるかもしれない。

まとめ

4月の日米株式市場は、現時点では堅調に推移すると考えるし、決算期待の企業も少なくないと思われる。しかし個別セクターでは、決算で(市場の)想定利益に達しない可能性や今期利益水準が戻らない可能性のある陸運株、空運株、生保・損保の地方銀行株売り、五輪期待の高かったサービス株や5G期待剥落で競争激化の通信株、コロナ禍の影響が大きく回復の鈍い小売株などなど、手の出せないセクターは意外に多いのでは?

反対にやはり業績回復期待の大きな、素材株や自動車株、業績絶好調の半導体・電子部品株等製造業優位は変わらず、特に関連の中小型株のパフォーマンスは期待できるかもしれない。

小型新興市場株は、難しくてよく分からないが、選別色は強まるだろうと思う。

-

前の記事

みんな雇用統計勝負!?:4月2日(金)後場 2021.04.02

-

次の記事

大台超えは重い!:4月5日(月)前場 2021.04.05