財務省・麻生・黒田:デフレしか思い浮かばない!

- 2021.05.30

- 放言

日銀によれば、日本人の家計金融資産が2020年9月末時点で1900兆円を突破した(1901兆円)と発表されていて、そのうち現預金は約1000兆円であることが総務省統計局から発表されている。他の901兆円の内訳は、保険や年金が532兆円、株式や投信が285兆円であるが、負債は2020年の推計で約320兆円程度となっている。

これを米国と比較すると、米国の家計現預金比率は2020年3月末時点で13.7%であり、日本の52.6%よりもはるかに少なくて、反面リスク投資(株式・投信・社債)の比率が28%の米国に対し、日本は15%とかなり少ない感じがする。ちなみに米国の家計金融資産総額は9480兆円、負債は1580兆円なので、金額にすると雲泥の差ではあるけれど。

こうした統計だけを見て、メディアは「日本人は貯蓄好き」「莫大な金融資産を保有」「年々増加している」と表現し、日本人は裕福であるという印象操作をしているし、証券会社は日本人は投資がもっとできるはずと煽っている。また財務省の消費増税の根拠は、この現預金比率の高さにあることは明白である。

消費税が日本を滅ぼす!

どうも政治家や官僚は、戦後協力に日本国民に対する貯蓄奨励を行っておきながら、今更になって政府債務の拡大を理由に年々国民負担の増額を強いているのだ。つまりは1989年竹下内閣時に3%の消費税を導入したのを皮切りに2019年第二次安倍内閣で遂に標準税率10%としたわけだが、その間一般会計の税収はほとんど伸びてはいない。

上記グラフは財務省発表の統計であるが、消費税の導入から2年間はバブル景気の影響も重なって税収は伸びたが、それ以降日本経済はデフレに突入し、所得税は大きく落ち込み始めた。そして第二次安倍内閣の経済政策(非正規雇用増加)によって所得税はようやく1988年水準に戻ったものの、法人税減税ですべて相殺される結果となった。そして遂に昨年(2021年)は、消費税が所得税を上回ってしまった。

第二次安倍内閣は、日銀の金融緩和と非正規雇用の促進を含めた「三本の矢」なる奇妙な経済政策によって経済成長をアピールしていたものの、税収からみれば所得税はようやく1988年水準に戻ったにすぎず、法人税は消費税初回導入年次の半分以下である。と言うことは、現在の税収を支えているのは消費税であって、結果的に消費税が所得税を超えたということは、単純に考えても所得が減り、消費税支出が急増したということを意味する。

その結果、世帯人員1あたりの平均賃金、平均可処分所得は、1996年をピークに22年後の2017年になっても超えることができないという、とんでもない結果となってしまっている。これは裏を返すと、日本経済は四半世紀にわたって経済(GDP)がゼロ成長を続けているという、悪魔の事態に陥っているという事であり、このような例は先進国・発展途上国を合わせても日本以外に見当たらない(戦争等特殊要因のある国は除く)。

正常な資本主義においては、このような事態はまずもってあり得ない事象であり、この間米国は約6倍、中国は約30倍、ドイツ、フランス、インドでも約3倍成長している中で、輸出大国のはずの日本のみがゼロ成長なのだ。

総務省統計局は、こうした事実をできるだけ国民に知らせたくない思惑があるのか、統計を二人以上の世帯、勤労世帯、という結果を発表し、同時に世帯の構成人員が減少しているグラフを合わせて表示して、できるだけ事実を湾曲するような姑息な発表を繰り返しているが、民間ではそれを1人あたりに落とし込んで分かりやすく表示してくれている(2番目のフラフ)。

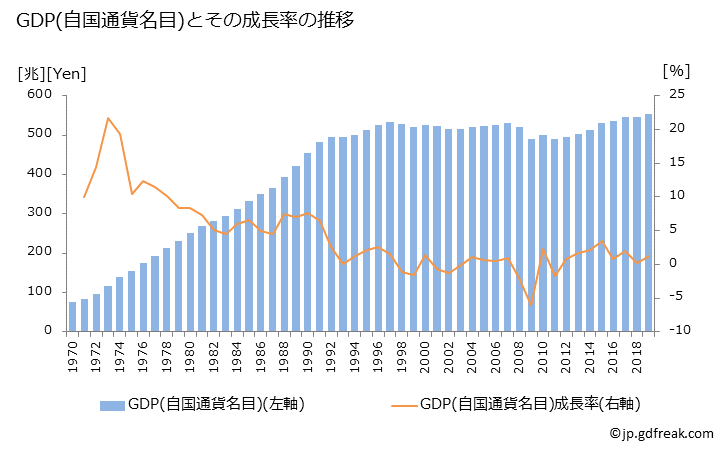

さらに3番目のグラフでは自国通貨建ての名目成長率が表示されているが、円高やデフレの影響でグラフはひたすらに右肩下がりである。

こうしたことを1番目の税収の推移と対比させれば、消費税が日本経済の元凶であることは火を見るよりも明らかなのだ。政府・財務省は、言葉では巧みに経済成長のため、年々増加する社会福祉費、老人医療等のため、未来の日本を支えるために消費税が必要です、と言いながら、四半世紀にわたって日本経済の成長を止めたのだ。

日本人の貯蓄志向は正しい運用

獲れるところから獲る、搾れるところをさらに搾ることによって、税収を確保することが財務省の目的であって、世界の歴史上あり得ないような結果をもたらす悪政を国民に敷いた。日本経済はデフレに陥ったと言うが、デフレに落ちたのではなく政治や財務省によって意図的に堕とされたままなのだ。

そんな中で、最も賢い投資は、金利などはつかなくてもデフレによって自然に貨幣価値が上昇する現預金であることは言うまでもない。たとえゼロ金利でもデフレの間は、現預金は実質的に減額することはないわけで、敢えて火中の栗を拾うような株式投資等リスク投資をする必要がない。

恐らく日本人は、それを肌で感じ取っているのだろう。東大卒のエリート官僚があの手この手で詭弁を弄しようとも今の日本人の貯蓄志向は打ち破れはしないし、政府やNHKが日本人一人当たりの借金が○○○万円と叫んでも相手にされはしない。政府債務の増加は、政治家と官僚の無能の証でもあるからだ。

同様に企業の内部留保もまた増加の一途をたどっているわけだが、デフレ下ではあえてリスクを取った投資を選好する経営者は少数である。その思考の結果日本企業の内部留保は500兆円にも達するのだ。

麻生財務大臣は、自民党内に追加の給付金という意見が盛り上がった時、「そんなものは何の効果もない」と言い放った。リーマンショックに見舞われた当時、麻生内閣は国民一人当たり1万2千円の定額給付を行った。この時にマスコミから「ばら撒きだ」「選挙対策だ」とバッシングを受けたことを根に持っているという私的感情論を持ち出しているのだ。「後世に借金の重荷を背負わせるのか!」と詭弁を弄して再度の給付金論を封殺してしまった。「どうせ国民は消費せず貯金するだけだ」と捨て台詞まで吐いている。

こんな輩が副総理、財務大臣である以上、日本経済がデフレ脱却を果たすことは1000%ないと断言できる。

ならば麻生大臣がオーナーを務める麻生フォームクリート社は、積極投資を行っているのか?と言えば、従来のコンクリート事業に加え政治力を弄した産廃事業によって堅実に運営されているだけだ。恐らく麻生グループ企業では莫大な内部留保を確保しているだろう。経済通と言われ国会で度々野党議員を馬鹿にしたような発言をする麻生大臣だが、デフレ脱却の政策を理解できない人が財務大臣とは、呆れるばかりである。

株式投資には最大リスクの時期

デフレ下で敢えてリスク投資をするということ、中でも株式投資に関しては、デフレ下ではリスクが増長される。成功すればリスクは意識しないで済むはずだが、失敗したときに元金が減ると、さらにデフレ分のリスクももろに被ることになるからだ。現預金ならば、マイナス金利でない限り元本は保証され、デフレによって購買力は高まるわけだが、投資の損失はインフレ時よりもはるかに大きな痛手になる。

しかし、国内金融機関は銀行口座の維持費を検討していると言われている。これはつまり、実質的に元本保証が崩れることを意味し、その悪影響は日本人の意識からすると計り知れないものがある。日銀でさえ、当座預金のマイナス金利化には慎重で、マイナス1%付利口座を設定してマイナス金利の半分以上を吸収し、実質ゼロ金利にしている。

なので口座手数料が普通預金金利を上回るのは確実で、銀行にしてみると現行適用されているマイナス金利分を全額相殺してしまおうという目論見なのだが、普通預金口座は公共料金やカードの引き落とし口座の場合が多いために、解約することもできないわけで、そうなると、ジワジワとデフレを助長する手段になるだろう。

加えて、現在のように株式市場が外資優遇政策をとり続けるならば、そして日本経済がデフレ脱却を果たせないとなれば、誰も好き好んでリスクを選好するはずがない。新型コロナ禍で個人投資家の証券口座数が爆発的に伸びたが、昨年買った株式は利益をもたらしたが、その後の軟調相場で大きな傷を負い、大半が利益を溶かしたとされるが、小型株志向、IPO志向であるならば、簡単に利益は溶ける。その結果小型株市場は軟調になり、マザーズ指数銘柄の売買代金も尻つぼみである。

デフレである限り何も実らない

現在の日本で事業を起こすことは、まず成功はしないと断言できる。まして新型コロナ禍で大いに傷ついた日本経済にあって、飲食店を筆頭に新たな参入者が予想外に増えていると言われるが、そうした店舗は初動で成功しても、経済が正常化すれば厳しい過当競争にさらされ、短命に終わるだろう。

仮にITに強い若者が、SNSをフル活用して集客出来たとする。しかし、継続するには上手く特色を出せて、リピート顧客を囲い込めたらという前提が付く。一度は訪れるなり、テイクアウト食材を求めるなどしてみるものの、そこで顧客を最大限に満足させない限りすぐに夢は散るだろう。

デフレ下では新型コロナという特殊要因があって、配達サービスを使うけれど、薄利の飲食業にとってはいつまでも耐えられる負担ではないし、当の配達サービスもデフレ下の日本で成立するビジネスではない。正常化すればより安価な食材を消費者は求めるだろう。

また在宅勤務で通用するようなビジネスは、多くの場合ビジネス拡大を諦めることと同義とならざるを得ない。実際に足を運んで顧客とコミュニケーションをとれてこそのビジネス拡大であって、在宅勤務は完全に守りの戦略だからだ。守りの戦略は有事の時には極めて有効だが、正常化したらこれほど不利な戦略はない。なので、あふれかえる在宅勤務用のアプリ開発企業もいずれは行き詰まることになる。

だがそうした状況の根本的な要因はデフレなのだ。

新たな事業が生まれたけれど、事業が拡大する経済的な素地がない限り、その事業は苦戦を強いられることは明白である。そうした環境下でも一部は成功する可能性はもちろんあるが、例えば今日のトヨタの成功の裏には600万円のプリウスを250万円で買えるような、莫大な政府補助が在ったりするのだ。本来法人税を納付すべき大企業の法人税率を引き下げ、研究開発費や販売補助金を出せば、大企業はいいけれど、納税などできるはずもない中小企業が競争などできるはずもない。それどころか、消費税の予定納税だけで、いまの中小企業はアウトである。

そうしたデフレ状況を作り出していながら、無担保無利子融資の名目で政策的に中小企業の延命をはかるような、意味不明の政策しか政府には思いつかないわけで、結局債務が膨れるだけで、将来的に減免される可能性はまずない。となると、デフレ下の債務拡大は、完全に命取りとなる。

事業と比較すると断然株式投資

株式投資にとってはデフレはリスク拡大を意味すると書いた。しかし、事業をする、自ら飲食店ビジネスに参入する、と言うことから比較すると、株式投資の成功率はやり様によってははるかに高いと言える。しかし、事業のように定期的な収入は得られないと思っておいたほうが良く、失敗の大半は毎日利益を積み上げようとする投資行動にあるのだ。

なので、デイトレードや短期投資で利益を残すという考え方は、かなり割り切った方法でしか勝てないということになる。したがって買いでプラスになるのをじっと待つしかないと思う。その方法ならば、事業よりも高い確率で利益は手にできるはずだ。また高配当銘柄であるなら、その分は有利に働く。ただし事業よりも少ない利益を覚悟しなくてはならない。

そう書いたところで株式投資はリスク投資である以上、制度的にも負ける確率が高いのも事実で、勝ち負け1/2の確率としても手数料分は確実に負ける。だが、事業や商売は、それこそ1/10、1/20の成功率しかないと覚悟すべきである。なぜならデフレ下で金利を払って資金調達するしかない中で熾烈な価格競争を強いられるからだ。

だが・・・、どちらも基本的には勝ち目の薄い投資と覚悟すべきであって、それを覆せる自信と技術がない限り迂闊に手を出すべきではない。日本人が預貯金比率の高さは、それを肌感覚で感じているからだろう。

-

前の記事

菅首相と日本の政治はペラッペラだ! 2021.05.29

-

次の記事

また月末安:5月31日(月)大引け 2021.05.31