信用スコア普及は究極の管理社会化であり格差社会化

- 2019.06.06

- 放言

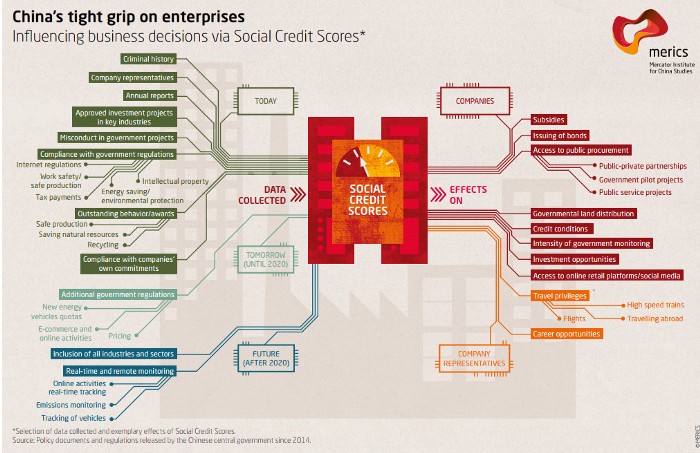

中国はすでに全国民に対し「信用スコア」を導入し、国民一人一人の人生を管理し始めた。14億人という膨大な人口を抱える国家が、統治管理をするためには、IT(先端技術)を駆使して2億台(2019年推定)の監視カメラを設置して国民の行動を監視することや、経済行為だけでなく経歴や嗜好などもスコア化して一括管理をしてしまおうという信用スコアを導入して、共産党独裁の管理社会化を強化しはじめているわけです。

中国の信用スコア制度は人権無視

中国の信用スコア制度は、全人民(?)の格付化が目的です。交通違反、政治批判、SNS利用状況、犯罪、家賃滞納、多重債務、年収、学歴、就学、就職、そして個人の趣味・嗜好までが、スコア化され評価されています。

従来からインターネットの利用に際してはID管理が導入されていて、登録者数はほぼ全人民の13億人といわれていて、ネット利用すべてが監視対象になっています。

そして次の段階はすべてのスコアや顔認証データ、民間信用スコアなどを統合して、徹底的に人民を管理する方向へ突き進んでいます。

中国民間信用スコアはアリババが担当

この信用スコア制度を補完する民間制度はアリババのクレジット信用スコアである「芝麻信用(ジーマ信用)」です。

これは、アリババ利用上の与信管理の枠を大きく外れたもので、保有する資産、公共料金の支払い、電子決算の支払い、購入した商品データ、SNS上での知り合いの質、裁判記録、交通違反記録等々がスコア算出に使われていると言われています。

要するに一民間企業がこうした業務以外の個人データを取得するためには、ネット利用のIDや当局保有データと連携しているわけで、アリババは中国共産党のフロント企業そのものなのです。

ファーウェイによって世界中に浸透!?

米中対立の根本には、こうした中国の国家的な情報戦略が根底にあるわけです。巨大企業とかしたアリババですが、その業態は中国国内だけでなく、全世界に広りを見せています。

つまり中国は、国家や企業の機密を取得するということだけでなく、すでに世界中の個人情報、経済的な与信情報だけでなく収集可能なあらゆる個人情報のデータベース化を行っているということに対する米国の反発でもあります。

その最前線に位置する企業が、紛れもないファーウェイやZTE,そしてアリババなのですね。

米国ではGAFA調査が開始される

米国ではIT先端巨大企業(グーグル、アップル、フェイスブック、アマゾン等)の個人情報流用に対する批判が高まっていますが、今後は独禁法(反トラスト法)違反容疑の調査が米議会と司法省によって開始されます。

つまり、中国のような全人格的な「信用スコア制度」の導入にたいする警戒感が非常に高まってきているという背景があります。

表向きは「市場の独占的な支配に関する調査」と言われていますが、調査のプロセスでは必ず様々な問題点が指摘されるはずです。

また日本政府もこうした独占的な先端企業に対する調査を米国と同期するかのように表明しています。

日本でも信用スコア参入を表明する企業が続々

中国のみならず、日本でもLINE「LINE Score」、みずほ銀行とソフトバンク「J Score」で参入を表明しているのを始め、ヤフーやNTT DOCOMOも参入予定です。

個人情報保護法が形骸化

個人情報の民間運用ということは、現状の個人情報保護法の制度運用を逸脱するリスクが伴います。一度、ネットに流れてしまったり、ハッキングによって不正取得されてしまった個人情報は、リペアすることができない、デジタル・タトゥーとなってしまいます。

ましてファーウェイ等による通信監視などが、行われてしまうと手の施しようがありません。

また個別企業レベルで、個人情報を保護できるのか?という根本的な問題もあります。

法的整備が間に合わない

信用スコア制度には新たな法整備が不可欠ですが、現状では数年単位での空白期間が出来てしまうほど、法整備は遅延することは確実です。

現在の技術では、数年間のタイムラグはほぼ致命的です。

日本政府が推進するキャッシュレス化の目的?

中国の信用スコア情報フローを見ても分かるように、国家単位での個人情報管理を本格化すれば、従来の個人情報に加え、顔認証登録、指紋認証登録、マイナンバー連動といった流れになることは確実です。

ある程度人権を配慮した形にはなるのでしょうが、近い将来、現状の与信管理運用から段階的にブラッシュアップされることは確実です。

こうした一連の流れの中で、大手メガバンク(みずほ、三菱UFJ)は数千億円の特損を計上して従来システムの償却をしたことをみても特別な思いを抱かざるを得ません。

また、何と言ってもアリババの最大株主は(中国当局以外では)ソフトバンクGであるという事実は軽くはありません。そのソフトバンクGはみずほと組んで信用スコア参入なのですから洒落にもならないでしょう。

まとめ

中国では僅か2年間で13億人の信用スコア制度を整備しました。米国ではGAFAに対する調査が本格的に開始されようとしています。

日本でも消費税増税対策と称してキャッシュレス化が推進されていると同時に民間での信用スコア事業が開始されようとしています。

そうしたことに対する大義名分は必ず「マネロン対策」とされます。しかし、真の目的は管理社会の構築であり、その結果既得権の権益拡大と活力のない社会という究極の格差社会が構築されると思います。

-

前の記事

中国EV規制・レアアース禁輸・G20:6月5日(水)後場 2019.06.05

-

次の記事

トランプはイギリスからツイートで割り込む!:6月6日(木)前場 2019.06.06