米ドル弱体化は確定的!(後篇)

- 2023.04.23

- 世界情勢

日本を含もG7各国の経済は、新型コロナ禍によるサプライチェーンの混乱と労働力不足によって厳しいインフレに晒されたが、ロシアのウクライナ侵攻によるエネルギー価格の急騰によって深刻な打撃を受けることになった。米国の同盟国やEU諸国はロシアに対する経済制裁を再三にわたって強化し、さらに間もなく開催されるG7広島で米国はロシアに対する全面的な輸出入禁止を提案しようとしている。

バイデン大統領のサウジ訪問

2022年7月、米国のバイデン大統領はロシアのウクライナ侵攻で高騰する原油価格の沈静化を図る目的でOPEC諸国を訪問したが、中でもメインはOPECの盟主であり、従来からの親米国であったサウジアラビア訪問だった。その席で米国はサウジアラビアに大量の増産を要求したが、結果としてサウジアラビアは形通りの僅かな減産を承諾したに過ぎなかった。シェールを増産せずにOPECに増産を要求する米国を、この時点で完全に見切ってしまったのだろう。そしてこのことが、ドル基軸通貨体制に暗雲をもたらすとはいささかも気付いていなかったバイデン政権の、恐ろしく甘い情勢分析を露呈することになる。

そもそも新型コロナ騒動で、WTI原油が暴落し短期間とは言えマイナスになった出来事以来、OPEC諸国は米国への不信感を高めていた。OPECプラスの加盟国であるロシアがウクライナへ侵攻し、資源価格が急騰したからと言ってOPECプラスが何故米国政府の要求を飲まねばならないのか!?と考えることは容易に想定できたはずである。米国はイスラエルに核配備をしながら長年中東ににらみを利かせてきた。そしてイランやシリアを反米国家、独裁国家と認定し数々の制裁を課してきた。イスラム・スンニ派国との親密化でイスラム・シーア派との対立構造を利することで、中東を収めようとしてきた。イラクへの傍若無人な振る舞いにもかかわらずである。

しかしもはや中東への米国の影響力は、バイデン政権の中東軽視姿勢によって完全に失われた。数々の欺瞞に満ちたバイデン政権だが、恐らくこのことは最大の失策となった可能性が高い。

習近平国家主席のサウジ訪問

2022年12月、中国の習近平国家主席はサウジアラビアを公式訪問するとともに、中国サウジアラビア首脳会談、中国GCC(湾岸協力会議)サミット、そして初開催となる中国アラブ連盟サミットなど重要な首脳会談に参加した。これによって中国はアラブ諸国との間に①エネルギー、②貿易、③投資、④金融、⑤工業、⑥ハイテク、⑦宇宙、⑧衛生)の経済協力を合意し、中東地域における中国の影響力は決定的となった。

単に中東を訪問し原油増産を要求しただけの米国と様々な経済協力を取り付けた中国とでは、産油国に対する米国の所業の歴史を考えるまでもなく、圧倒的に中国を中東諸国は歓迎した。そしてこれによって米国の中東地域への影響力は決定的に失われた。

米国の同盟国であるイスラエルはネタニアフ政権になり、対イラン強硬姿勢を一層強め、昨年から中東諸国に対しイラン攻撃のため協力を要請していたが結局同意を取り付けることはできなかった。イスラエルがイラン本土を攻撃するためにはサウジを含めた各国の領空通過が必須であるが、イランと敵対するアゼルバイジャンに前線基地を設営しただけという結果になった。

バイデン政権もイスラエルに対し冷淡な態度を取り続け、イスラエルのイラン攻撃に強調する気配はまったくないし、ウクライナへの武器供与と台湾をめぐる対中政策で手一杯の状況であることを露呈している。

BRICSの成長

ブラジル、ロシア、インド、中国、そして南アフリカという近年経済成長が著しい国々でも、米国離れの傾向は顕著になってきた。その核となるのがBRICSによる共通通貨の創設構想で、G7各国が対ロ経済制裁を行ったことに対する不信感もドルやユーロに対する警戒感を助長した。

そもそもBRICS予告のGDPは世界の31.5%を占め、その割合はG7各国合計の30.7%をすでに凌駕した大経済圏であり、同時に今後の経済成長は高まるばかりである。反面G7各国は低成長時代を迎えていて、経済的なアドバンテージは急速に剥落してゆくと予測されている。

また中国は従来からアフリカ諸国の取り込みに熱心で、アフリカを支援することでBRICSと合わせ巨大な経済圏となるという構想を習近平は抱き、実践しようとしている。先進国は中国の一帯一路政策を批判しているが、中国主導によるBRICS+アフリカが巨大経済圏として発展し、しかもそこでBRICS共通通貨が創設されるとなれば、当然ドル基軸通貨体制は揺らぐことになるだろう。

米国は対中規制を強化し、台湾の半導体産業をキープするために米韓日の同盟強化を推進し、岸田政権は財務相の言いなりのみならずさながら米国の出先機関のように、米国属国政策を推進しているが・・・世界経済は大きな転換点に差し掛かっていて、中国の構想い対抗しうる政策を打ち出してゆかねば日本の経済成長は望めない可能性が高い。

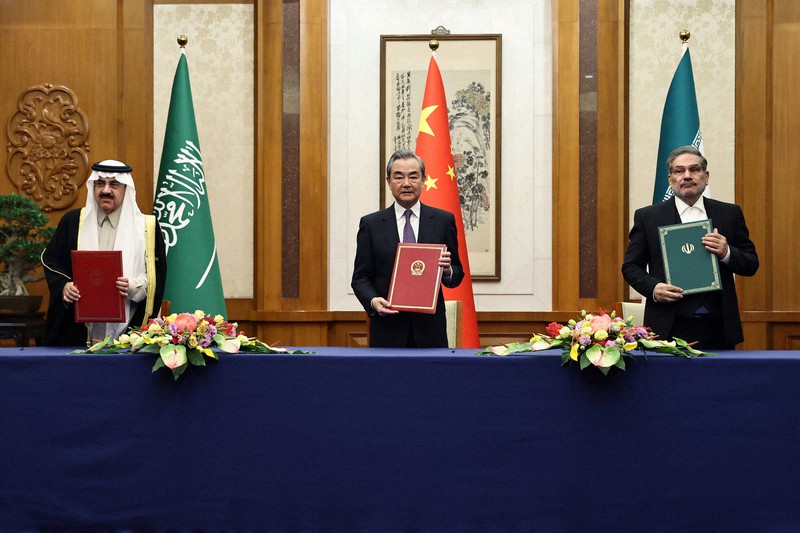

中国の歴史的な仲介

中国はイスラムスンニ派とシーア派対立をまとめ上げるという歴史的な仲介を実現した。習近平がサウジアラビアを訪問しサルマン皇太子を説得してイランとの国交回復を果たし、その結果としてサウジは対立関係にある周辺国との和解を急速に進めている。元来中国はイラン寄りの政策を取ってきたが、サウジ訪問によって「イランは中国に見捨てられた」とする論調が浮上したのだが・・・。

習近平はイランの最高指導者であるハーメニーを説得し、スンニ派とシーア派の宗教対立を乗り越えてサウジとの国交回復を仲介するというまさに歴史的快挙を実現してしまった。ウクライナ侵攻で世界の批判をあびているロシアを経済的・軍事的にも支援をしている中国だが、最近ではロシア原油の購入量を激増させたインドも独自の立場を強調している。

サウジは原油輸出に対し、各国の自国通貨建てによる輸出を考慮し始めている。発展途上国は慢性的なドル不足に陥っていて苦しんでいるが、サウジのそうした姿勢は発展途上国の結束をより強固なものにするだろう。

サウジとイランが国交回復したことで、気が付くと世界のエネルギーは中東産油国とロシアが協調するOPECプラスの支配下に置かれたと言えるし、その盟主であるサルマン皇太子と習近平の協力関係が、中国が主導するBRICSを中心としてアフリカを巻き込む広範囲な経済圏の発展に拍車を掛けることは必至だろう。

ポリシーのない日本の立ち位置

日に日に岸田政権が長期政権化する様相となってきたが、岸田政権は内政においては財政再建を中心とした財務省立案の政策を丸のみするのみで、あらゆる方面で増税手段を講じている。昨年度の税収は予定より7兆円も膨らんだが、そのことはほとんど報道もされずに、ひたすら増税策に邁進しているのだ。

マイナンバーによってすべての銀行口座を紐づけ、国保や年金を紐づけ、納税を紐づけることで日本の税収は20兆円以上も増えるという試算もある。一方就任当初からちらつかせている金融所得課税の強化策、相続税法の改正、空き家未登記に対する罰則、さらには高齢者医療負担、介護負担の増額等々すべて財務省の言いなりの政策を実行するポチ政権である。

が、その一方米国のバイデン政権の要請を忠実に受け入れるだけの属国政権でもあるのだ。旧安倍政権の延長戦上にある政策はなかなか進まず、いまだに日本版スパイ防止法、経済安全保障にための日本版諜報機関の設置等は遅々として進まず、高市大臣が立憲の左派議員に噛みつかれている状況を半ば放置したり、親中派議員を内閣で重用したりする反面、婦人を単独で訪米させ、LGBT法案可決のムードを作り出そうとしている。

そもそもLGBTを声高に主張する米国は、性差別は撤廃しようとするが、人種差別はほとんど放置のまま、政治信条や移民の対する差別は堂々と行われている国でもある。そうした流れはLGBTに熱心なバイデン大統領夫人の意向を反映したものらしいけど、日本でもG7広島の開催前に一斉にメディアはLGBT問題を騒ぎ立てるだろう。

そうして国内では増税を行って経済を疲弊させる政策を、対外的には盲目的な米国属国を推進し、残念ながらBRICSを中心とする経済圏に対する影響力は薄れるばかりだ。日本企業もまた今後の情勢に戸惑いを見せるだろうし、期待の半導体装置関連も先行きは不透明だろう。

そんな中で唯一世界情勢を見渡している企業はトヨタくらいのものではないか?と思う。

米ドル弱体化が今後顕著になる?

サウジアラビアのファイサル外相は米国の天敵とも言えるシリアのアサド大統領と会談し、関係を改善した。その結果イスラエルのイラン攻撃の目は、シリア上空を通過することが困難になって完全に断たれたと言ってもいい。このように世界は極めて急速に、世界経済の新たな秩序の構築に突き進んでいる。と同時にUEや米国は終わりのないロシアーウクライナ戦争に加担し続けなければならない。

恐らくウクライナ停戦はそう遠いことではないのかもしれないが、その時には世界の勢力図は経済的には大きく変わっているかもしれない。そんな中にあって米国は、従来の金融緩和政策から脱却できるのか?と言えば大いに疑問が残る。そしてエネルギー価格上昇で逼迫したドル需要が、解消されるような方向に向かった時には、米ドルの通貨安が止まらない可能性がある。

しかし最も怖いのは、日本が、こうした世界の激動が全く報道もされない国家であると言うことかもしれない。

また米国経済は、このまま回復に向かうという楽観はあくまでも短期的な現象であって、高金利政策の影響はこれから顕著に表れるものだと思う。その際の落ち込みは、想定可能な範囲にとどまらないだろうと個人的には予想している。

-

前の記事

米ドル弱体化は確定的!(前篇) 2023.04.23

-

次の記事

またしてもドル円が・・・:4月24日(月)前場 2023.04.24