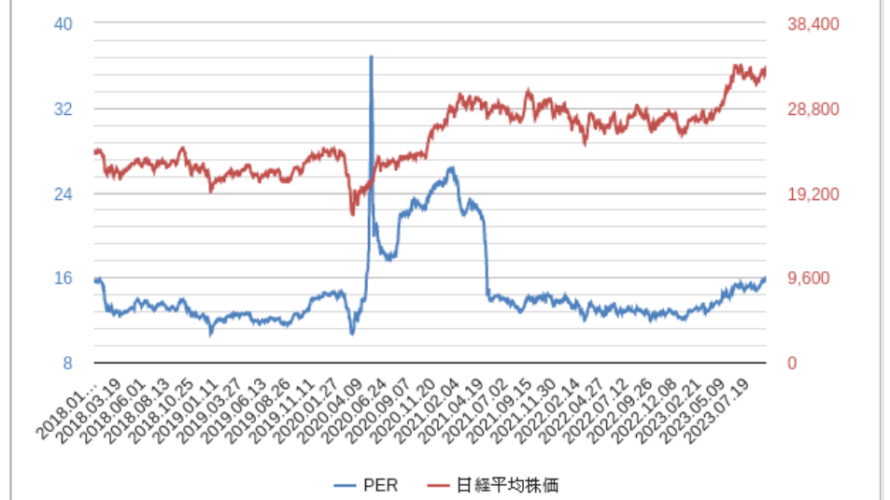

PER16を超えた日経平均株価をどう考えているか

- 2023.09.16

- トレード雑感

日本市場の活況さと楽観的見通しのために、日経平均株価のPER16超えについて言及するような、アナリスト、証券関係者はほとんど見当たらないのが不思議で仕方ない。インフレ相場に転換したのだから、株価そのものは上昇して当然という理屈は分らなくもないけれど、それならばEPSも上昇しなければおかしな話になってくるのでは?とならないのが不思議なんだよね。

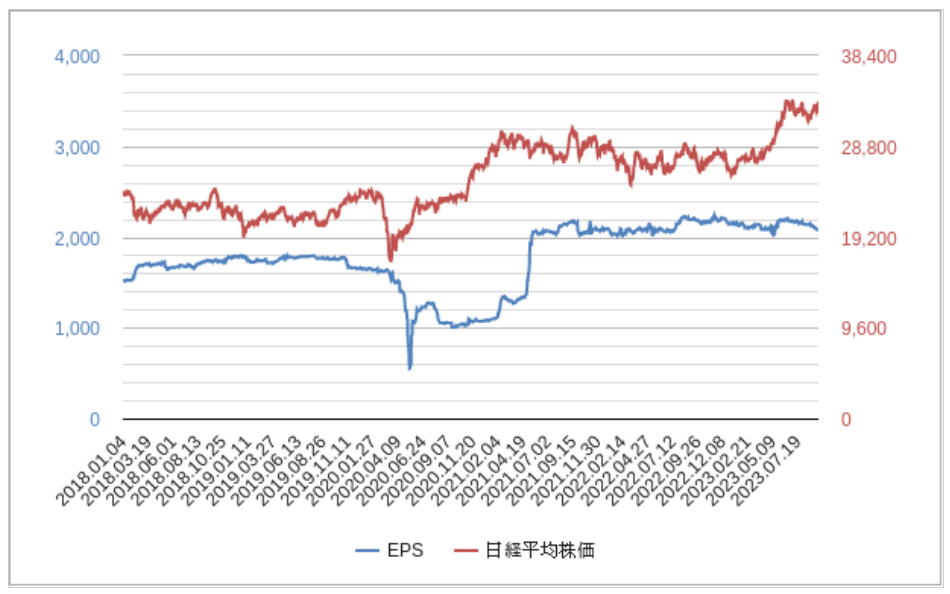

今年の日経平均株価は年初から一貫して上昇相場を形成して、特に欧州系の資金が入り始めた4月以降は急騰相場を演じて今日に至っている。時系列を見ると年初(1月4日)の日経平均予想EPSは¥2,141、今年最も予想EPSが低かったのは4月12日の¥2,083.29だが、この週末の予想EPSが¥2,084.10であることを考えると、昨年度通期決算を控えた年初は別にしても、新年度はデフレ脱却、インフレ経済入り、ドル円は円安進行、という状況下にもかかわらず、企業収益は全く伸びていないということになる。

だがしかし、4月12日の日経平均株価は¥28,082(PER13.48)であり9月15日は¥33,533(PER16.09)だから、これまで日経平均株価は予想EPSが横這いにもかかわらず¥5,451もの大幅上昇を演じたことになる。

企業収益予想が全く伸びない中での株価の大幅上昇をどう理解するか?もちろんこの株価上昇の背景には円安を背景にした企業業績の大幅上振れを加味しているだろうし、3Q以降予想EPSが大きく改善すれば、それに伴って株価の割高感は肯定されるようになるとは思うが・・・。

ならば前期決算が出そろった6月1日時点の日経平均EPSを見ると¥2,188.90で日経平均株は¥31,148(PER14.22)だったことを見ると、この辺りが(感覚的には)フェアバリューのような気がしてならない。

今年の相場は、「PBR1倍割れの改善」が大きなテーマになった。PBR1倍割れは株価の評価が解散価値を下回っているのでフェアバリューとは言えないという、(個人的には)全く理解できない理屈のような気がしてならなかったが、金融庁・東証主導で豊富な内部留保を使って(自社株買いをするなりして)改善してくださいというお達しが出回った。

企業が投資拡大をすることなく長年内部留保を拡大してきた背景には、企業自体の競争力の強化や事業の拡大意識が薄弱なことを意味するし、そうした企業が自社株買いをして償却し株主還元をいくらしたところで、本質的な企業価値の向上には寄与しないと思うし、そのことがこの半年間の予想EPS低下に如実に表れていると思う。

財務内容は良好なものの、今後のアグレッシブな事業拡大期待に結びついていないにもかかわらず、なぜかPERだけが上昇し株価を押し上げているという状況に対して、ずっと違和感を感じながら市場に参加していたわけだが、これまでの株価上昇のなかで、アナリストや証券関係者は「日本株独歩高」や「インフレ相場突入」という理屈を振りかざして理屈を付けてきた。

そんな中にあって、中国市場からキャピタルフライトした欧州系の資金が日本株に再投資された、という極めてラッキーな側面はいつしか忘れられ、残ったのは日本株有望論だけだった。けれども日本株を巡る外部要因は・・・欧米や中国がリセッションを回避できるか否かと言う見極めもままならない中で、海外依存度が高い日本株の独歩高を主張するのは暴論であり株高のつじつま合わせにしか見えない。

しかもドル円が円安にシフトすればそれを好感する株価の動き(上昇傾向)は依然として見られるわけで、それが唯一のポジティブ・ファクターなのでは?と思わせる。ならば、此の先も延々とドル高傾向が続くのか?と考えると為替レートの予想は非常に難しいわけで、それをベースに株価を「独歩高」と評することは出来るはずがない。当局の介入懸念もあるからなおさらだ。

もう一つ、アナリストや証券関係者の「株高論拠」は、年末にかけて上昇するというアノマリーだろう。様々な数字を分析して株価を予想しようとしても結局通用しないのが相場であって、そのことを痛いほどわかっているからこそ、アノマリーに根拠を求めようとするのは、決して間違っているとは言えないが、それは「平時のアノマリー」だということも忘れるわけにはいかない。

ウクライナ戦争やBRICSプラスの台頭を背景にした原油価格の高止まり、インフレによる欧米経済の急減速、不動産バブル崩壊に端を発した債務まみれの中国経済等々、日本株にとってとても平時とは言えない状況が続いているのではないか?その中で投資資金が大きな動きをしているという理解が重要だと思う。

米系著名投資家やファンドは、株式市場の楽観とは裏腹にきっちりとリセッション入りを見越している。バフェットでさえポートフォリを見直しキャッシュ比率を高めているわけで、株価上昇がインフレによる通貨価値の下落をヘッジすると単純には考えていないことが分かる。

国内の某アナリストは、インフレによって日本人が持っている1000兆円以上の金融資産が株式投資に向かうとして、日本株の大相場を予言しているが、投資に疎い日本人がそうした行動に出るだろうか、はなはだ疑問だ。そうした思考を持ちえるのは上昇相場が続いてる時であって、相場が軟調になればセンチメントも真逆になるものだ。

さらに言えば、FRBパウエル議長もECBラガルド総裁も「インフレ再燃」に対する理解不足、経験不足かもしれない。

-

前の記事

メガバンク売りに市場は動揺せず!:9月15日(金)後場 2023.09.15

-

次の記事

ジャニーズ問題はスポンサー企業にも社会的責任がある! 2023.09.17