FRBジャクソン・ホールでハト派転換:日本株を読め!【8.19~8.23】

- 2019.08.18

- トレード予想

8月16日(金)日経平均引値 ¥20,418(前週予想¥20,000)日経平均CFD ¥20,616

相場地合概況

9月1日から賦課される対中貿易関税第4弾と対象品目の一部関税賦課延期、そして逆イールド発生で景気悪化懸念と米国市場は日替わりで大きなボラティリティを発揮した週だった。15日(木)には下げ止まり、16日(金)には大きくリバウンドしたものの、13日(火)の引け値の半値戻しで微妙な位置となった。

「半値戻しは前値戻し」というが、外部環境やトランプ大統領のツイート次第というセンチメント相場継続で相場の格言を信じるような相場でもあるまい。

一方の日本市場は、日経平均¥20,100は岩盤で、大方の見方は日経225PBR1.0は割らないというもの。事実として▲$800を米国ダウが演じた翌日でもしっかりと岩盤キープで、この日の印象が¥20,000は岩盤との意識を強めた感じがする。

しかし、こうした一連の流れも、来週は上値を追いかけるような材料がほとんどないことから、上値の¥21,000も岩盤である。となれば、レンジ相場と考えざるを得ない。

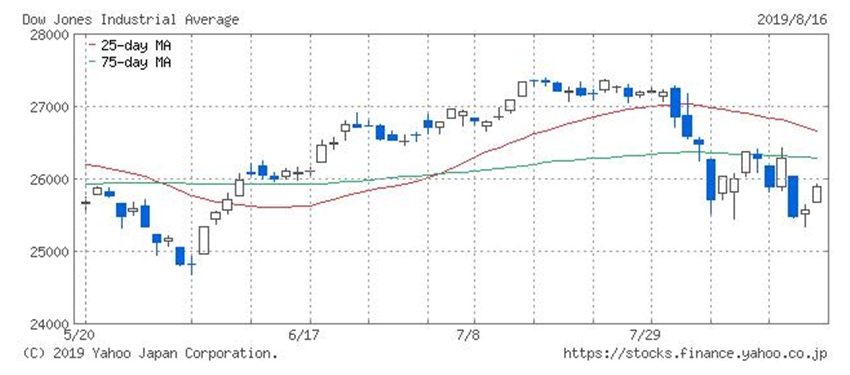

米国ダウ日足チャート・テクニカル

FRBの利下げとパウエル議長の発言以来、調整に転じた米国ダウだが、結局9月1日からの対中関税が重石となって水準を戻せなかった。

トランプ政権はクリスマス商戦を意識して、スマホやパソコン、ゲーム、玩具、等々課税期限を12月15日まで延期したものの、他の品目の10%課税はやはり米国経済に対する影響は少なくない。

その懸念から「リスクオフ」の流れとなって▲$800の大陰線を作った形になった。目先はリバウンドを予想する向きも多いが、来週は外部要因で懸念事項が発生しそう。

すでに香港問題、そして台湾に対する戦闘機売却許可に対し中国は反発を強めていて、9月に再開されるという米中協議に対し期待感は持てない状況。

加えて、英国、ドイツの4月ー6月期GDPがマイナスとなって、世界経済の後退懸念が顕著になってきてることなどを考えると、米国の「リスクオフ」の動きは継続すると思われる。

そうした状況から、75日線は上値の重石となるだろう。

日経平均日足チャート・テクニカル

意外な感じだが13日(月)~16日(金)の日本市場は、前週と比較してもほとんど売り圧力が高まることはなかった。13日・47.8、14日・43.8、15日・46.1、16日・44.9と高水準ではあるものの、ほぼ連日50超えの前週と比較すると売り崩す動きはほとんどなかったと言える。

やはり海外勢も日経平均PBR1.0水準は、岩盤と意識しているようで、ここを割り込むには、大きなインパクトが必要なのかもしれない。

従って¥20,100は岩盤という意識が変わらぬ以上、買いでも売りでも取れないという厳しい相場になる可能性が高まっている。しかし、今後上値が追えるか?と言えば日本株は世界経済の悪化懸念には逆らえない。特に、中国経済が改善の気配がまったく見えない状況で、消費増税を控えていることを考えると、厳しい。

しかし何と言っても最大の懸念は円高である。

来週の日米地合予想

米国ではトランプ大統領とFRB(パウエル議長)との利下げを巡る攻防戦が激しさを増している。そのため来週の22日~24日の日程で行われる米国の年次経済シンポジウムであるジャクソン・ホール会合でのパウエル議長の発言が注目される。

仮にジャクソン・ホールで利下げを巡ってハト派的なコメントに変化するとなれば、円高は一段を進みそう。米国株式は上昇するも、日本株が追従出来ないということも十分に考えられる。

ただし、パウエル議長が姿勢を変えていないことが確認されたら、リスクオフは一段と進む可能性がある。

来週の米国市場は、FRBの金融政策がどういう傾向になるかで決まり、日本市場は為替(ドル円)次第ということになる。従って単純に米国金利とドル円を見れば、意外にストンと予想ができるのかもしれない。

8月23日(金)日経平均予想

個人的にはFRBは9月に利下げをしないわけにはいかないだろうと考える。その場合は円高が一段進むだろう。従って

日経平均株価 ¥20,200 ドル円 ¥105.00

を予想する。

-

前の記事

【2019年下期】いま株を買ってはいけない理由 2019.08.18

-

次の記事

破産寸前の韓国:文在寅は日韓通貨スワップ復活狙いで擦り寄り 2019.08.19