消費税10%迫る!増税は内需型の日本経済を破壊する愚策

- 2019.09.14

- 国内情勢

10月1日からいよいよ消費税が10%に増税される。安倍政権は盛り上がった反対論を押しきって2度目の増税に踏み切ったわけですが、安倍首相は「今後10年は増税の必要はない」と根拠のない意味不明の台詞を言い放ちました。

「消費税」の発想が嫌らしすぎる

そもそも税制というのは徴税する側の都合で決められます。現在各国で導入されている消費税(付加価値税)は、第二次大戦後疲弊した財務状況のなかで、どうやって財源を確保しよう?という発想で生まれたもの。1954年フランス財務省官僚のモーリス・ローレが考案したとされます。

しかしそれ以前、ドイツは軍拡・戦費調達のために「売上税」を導入していました。それは戦後の西ドイツに引き継がれましたが、売上を正確に把握できないと徴税できないという欠点があるものでした。そこで、ローレは消費に課税してしまえば、確実に徴収できると考えたわけです。

こういう発想は植民地支配を続けた国ならでは、と言えます。財源が足りないのならば、植民地からもっと吸い上げればよい、と言う発想に極めて近く、国民全員からあまねく徴税すればよい、と考えるわけです。

人間は衣食住で必ず消費をします。以降フランスでは安定的な中核財源という位置づけになりました。

なぜ消費税?

消費税は間接税であって、経済行為が行われた場合には必ず納税義務が生じます。しかし売上税の場合には、商店主(事業主)の申告次第でどうにでもなるという側面が否めず、当時のフランスでは確実な徴税が困難を極めていました。

一般に徴税とは、(個人や企業の)収入(利益)を確定させることです。しかし、収入(利益)は消費されることもあれば、貯蓄や投資に回されたり、贈与されたりもするため、使途が分散し把握が難しいのです。

そこで、徴税漏れを補うためには、確実に消費に回る部分から徴税すればよいというのが、付加価値税の発想です。

個人や企業であっても欧州では(特に南欧では)、直接税の徴税率が上がらないのが悩みの種であったことも、付加価値税のような間接税のアイディアが歓迎された側面もありました。

徴税にこれほど都合のよい税制はない

小売りにしても製造業にしても、商売が継続的に行われているならば、確実に消費税を徴収できます。これは言いかえれば、徴税コストが非常に効率的であるということです。

しかも、基本的な消費そのものは大きく変動することもないわけで安定的な財源を確保できる上に、角度を変えると徴税額の増額も容易に行えると言う利点もあるわけです。

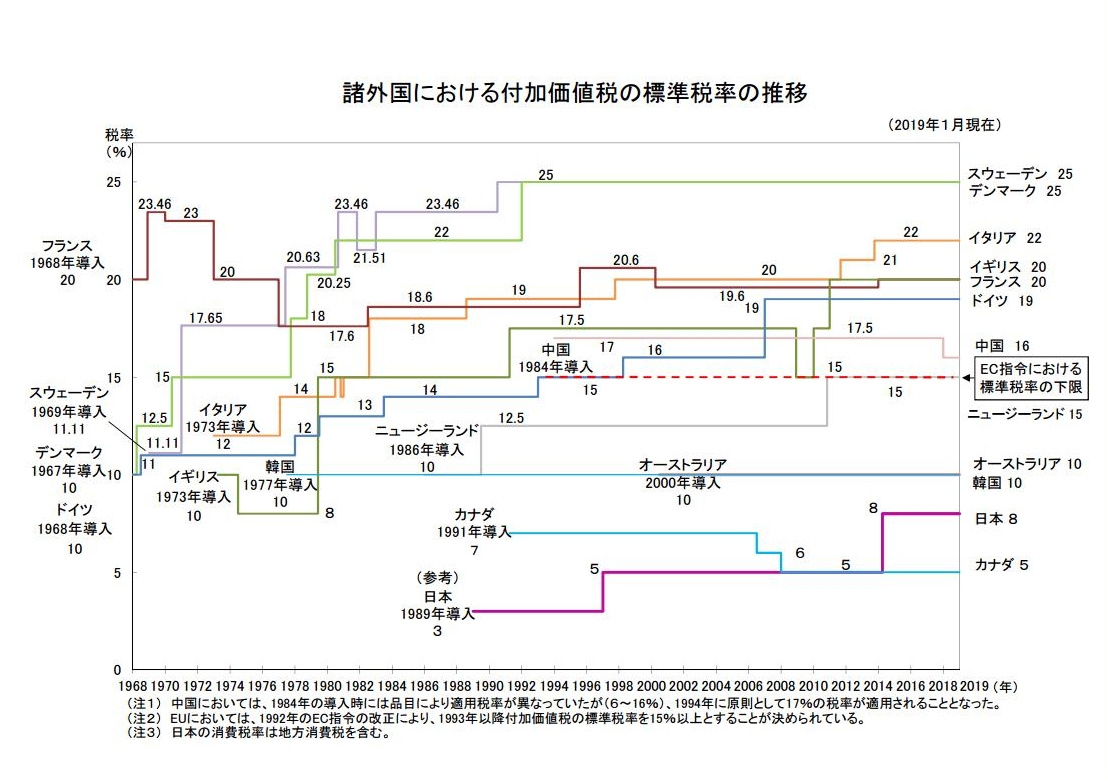

これを導入した欧州各国は、徐々に税率を上げ、1993年以降はEC(欧州共同体)司令によって加盟国の標準税率を最低15%以上に義務化されました。これは域内の公平な競争を担保する意味があり、現在でも継続されています。

逆進課税なのに

基本的な生活に必要な衣食住に対し、一律に課税する消費税(付加価値税)は、嗜好品への課税を含めたとしても相対的には所得の少ない者ほど税負担が重くなる、所謂逆進課税です。

従って、消費税率を上げれば上げるほど、経済格差が拡大するのは明白であるにも関わらず、揃って導入する理由はやはり、確実に徴税できるからでしょう。

所得に応じた公平な税負担という意味では、真逆の税制で、やはり根底には植民地支配の発想が生きているとしか思えません。

また、それまでにどのような税制を導入しても、結局所得を把握することが難しく、著しく公平性を書いていたことも事実であって、そのことが(ある程度公平性を担保できる消費税の)導入の後押しをしたことは否めません。

日本の消費税

日本の消費税は、1989年竹下内閣で3%の消費税が導入され、1997年橋本内閣で5%、2014年安倍内閣で8%、そして10月1日より10%に増税されることが決定しています。

現在の日本のGDP水準は1989年405兆円(名目)で、2018年550兆円(名目)と、この29年間で僅か35%しか成長できませんでした。

一方米国は622兆円から2100兆円と337%(3.37倍)となり、バブル崩壊があったとはいえ、如何に日本経済が低迷し続けているかがわかります。

そのなかで、安倍政権は消費税増税を決定しています。

日本の消費税率は低いが・・・

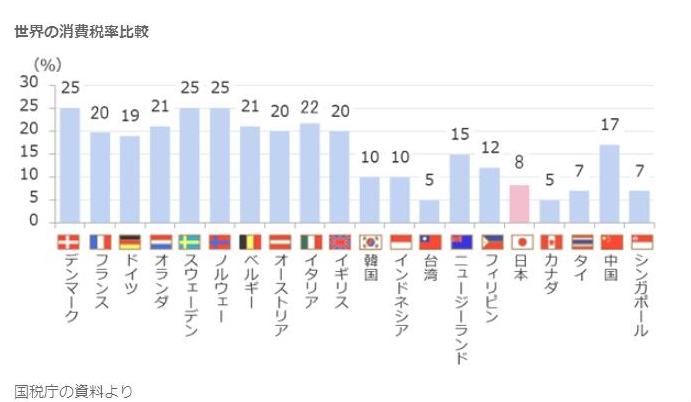

世界の消費税を比較してみると日本の現行8%という水準は決して高くはないのです。しかし、日本経済は1985年の米国による通貨切り上げ(プラザ合意)、1991年バブル崩壊、そして2001年から2009年まで米国の年次改革要望書によって、徹底的に抑え込まれてきた結果、ほとんど成長できなかったというレベルに甘んじています。

1991年のバブル経済崩壊のきっかけとなった金融機関に対する貸出総量規制は、米国からの強力な圧力が加えられたと言われていて、それはつまり現在の中国の立場と同じだったのです。

中国は沖縄や北海道の不動産を買い占めていますが、当時の日本は米国の繁栄の象徴だったロックフェラーセンターを買収してしまったわけで、規制がかかるのは当然だったのかもしれません。

そうした日本独特の事情が重なり、その結果日本政府は消費税を上げたくても上げられなかったのでしょう。

現在の日本は、1998年以降円高不況と慢性的なデフレに悩まされ、国民の実質所得は1989年から現在にいたるまで29年間ほとんど増えていないという信じられない経済現象の最中にあります。

単純比較は無意味

EU諸国は20~25%、対する日本は10月から増税になったとしても10%で、極めて低い水準というコメントが与党筋からも聞こえてきます。しかし、消費税の本質は「経済成長の基本である消費に課税するというタブー」であるということを考える必要があります。

従って、導入する際の経済状況を精査し、その状況に応じて課税の可否も含めた税率論をしなければならないはずであって、海外と単純比較して論ずることは全く意味がありません。

日本は現在、少子高齢化によってもたらされた生産年齢人口の低下によって消費そのものが減少しています。加えて実質所得が上がらないことで、消費税は結局のところ全額個人が負担するような税制となるわけです。

仮に、企業の労働分配率が改善し、給与配分が増えれば、消費税増税分は企業が負担していると言いかえることができるはずですが、それがまったくできない中で増税だけはやるという認識は非常に危険です。

消費税増税は可能なのか?

安倍内閣は、アベノミクスという経済政策で日本経済のデフレ脱却を目指しました。しかし、雇用が増え株価が上昇下にも関わらず、物価目標の2%には程遠く、現在では失敗と言う評価に変わりつつあります。

そんな中で、消費税増税に踏み切ることは、ある意味では自殺行為と言えなくはないのです。たとえ2%と言えど、実質デフレ下での増税は数字以上に消費にブレーキがかかる可能性があります。

現在日本の貿易依存度は対GDP比で約27%と、世界第186位(2017年)です。ということは、日本は内需立国であるということで、基本的に諸外国と比較して消費税増税の影響は非常に大きいと言わざるを得ません。

しかも経済は実質デフレ下と言える水準で、実質所得も年々減少しているわけです。この状況で2%の消費税増税によってどのような影響が出るのかは、定かではないにしても、日本経済の、特に消費に対する大きなネガティブファクターであることは間違いないのです。

消費視点では愚策以外の何物でもない

消費が低調で経済成長が期待できない中で、その消費に課税するというのはつまり、過熱した景気を抑える場合の政策であって、意図的に景気を抑え込む政策です。

景気が悪い時には消費を刺激して、経済を活性化させることが経済政策の原則であって、特に内需主導型経済の日本においては、真っ先に実行すべきは減税のはずです。しかし、なぜか日本は真逆の政策を10月から実行するのです。

これは、日本の税率が高い、低いという話ではありません。少なくとも現在の日本経済の状況下で、経済原則を無視した政策を行ってしまうことこそ、問題なのです。

消費が落ち込めば、ますます労働生産性の低下を招き、生産年齢低下とあいまって内需依存度の高い日本経済の浮上は望めないでしょう。

-

前の記事

これでも需給の捻じれは解消せず:9月13日(金)後場 2019.09.13

-

次の記事

韓国は共産主義へ!文在寅はコレグジットで民主主義をぶっ壊す 2019.09.14