トランプ効果剥落:米国経済は製造業から崩れる

- 2019.10.02

- 海外情勢

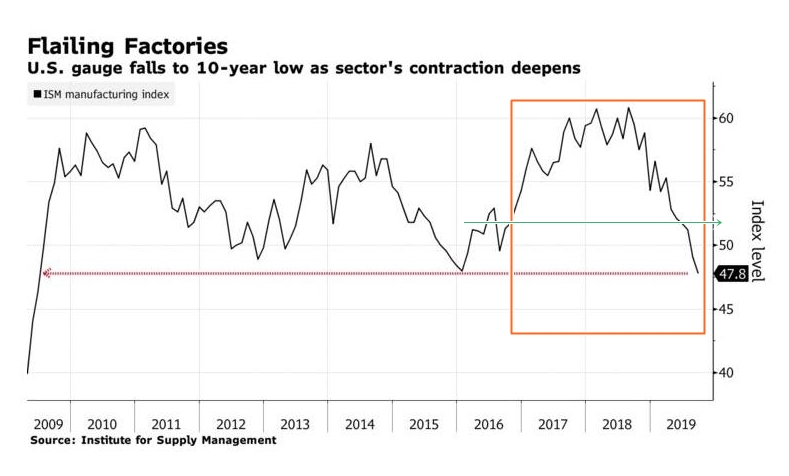

9月の米ISM製造業景況指数が予想コンセンサス50.1を大きく割り込む47.8となり、2ヵ月連続で景気のボーダーである50を割り込んでしまった。これは10年ぶりの低水準ということだが、それよりも、2009年から続いていた好景気の揉み合い循環をブレイク(下抜け)してしまったことが非常に大きい。

製造業のトランプ景気終焉

米ISM製造業景況指数は、2ヵ月連続でボーダーの50を下回った。これは47.8という数字自体よりもむしろ、トランプ大統領就任による期待感や2018年からの大幅減税によってもたらされたトランプ景気を、少なくとも米製造業では全否定となったことが重大だ。

このグラフのオレンジの部分がトランプ大統領就任期間で、グリーンの矢印が就任時の水準だが、トランプ大統領の政策効果は製造業においてはすべて剥落したと言える。

米国自動車メーカー

2018年、GMの販売台数は800万台、フォードは600万台、クライスラーはフィアットとの連合であるFCAでの販売でも500万台に届かず(484万台)で、2019年はそれぞれ10%以上のマイナスはほぼ確実となっている。

GMの販売台数は、VW、トヨタ、ルノー日産に次ぐ4番目の水準で、大半が大型ピックアップと大型SUVが占める。つまりそれらは好景気で売れて大きな利益と成るものの、景気減速時には在庫の山となってキャッシュフローを食いつくす。すでに米国の自動車販売は減速を続けていて、米国メーカーはリストラで凌いでいる状況だ。

米国の自動車メーカーは小型車を作れないし、作りたくないという致命的な欠陥を抱える。不況になると海外の小型車メーカーと提携してOEM生産でお茶を濁すが、決して自ら作ろうとはしない。理由は再投資が不要な既存設備を使って、利益率の高い大型車を作るのが一番儲かると思い込んでいるからだ。

時に必要な利益を度外視した投資戦略を獲れる経営者は米国には存在しない。従って、大きな投資を必要とするEVやハイブリッドは、技術をトヨタやホンダから買えばいいと考えても、決して自ら開発しようとはしないのだ。

そこに風穴を開けようとしているのがテスラだが、テスラにはEVの技術は何とかなったが、自動車作りの基本技術が完全に欠けている。

かくして米国の自動車市場ではトランプ景気により需要の前倒しをしてしまったことで今後5年間は厳しい状況が続くと考えられている。その間に世界のエミッションは非常に厳しくなってしまうので、GMとフォードのガラパゴス化は避けられない。

半導体関連

米国の半導体産業は、技術開発を国内に集約し、生産を海外で行うというグローバル化の象徴のようなビジネスモデルである。従って主要なメーカーの生産拠点は米国内には存在せず、また販売先のセットメーカーも全面的に海外メーカーだ。

そこを米中貿易戦争が直撃し、輸出制限や販売規制によって主要な顧客である中国企業を失いつつある以上、この先の見通しは極めて厳しい状況に陥っている。

その余波は、当然のことながら半導体製造装置にも及び、2018年には好調を維持したアプライド・マテリアルズもオランダのASMLに激しく追い上げられ、さらには、米中貿易戦争で輸出制限の影響が顕著化しつつある。

半導体関連は、米国の国防権限法、輸出管理改革法(ECRA)の影響をもっとも受ける業界で、このことが米国の対中制裁を一層複雑化している。

米国は5Gの覇権を握るファーウェイに対する制裁で、自国の半導体産業への影響を無視することができず、制裁開始から1年たっても、5G覇権を阻止することができなかった。

そして中国製造2025のハイテク重点15部門に規制をかける輸出管理改革法の発動も半導体規制がその中心と成らざるを得ないことから、米国の半導体関連は今後、極めて厳しい状況に追い込まれるだろう。

その他の製造業

米国を代表する建機メーカーのキャタピラーは、トランプ政権が2020年に打ち出すとみられるインフラ投資法案頼りの状況。世界景気の減速が明確に成りつつある今、建機の輸出は年々厳しい状況になりつつある。

また年々10%成長が見込まれている航空機産業では、ボーイングが787の失速の影響に苦しんでいる。

さらにはサウジアラビアを抜いて世界最大の産油国となった米国だが、シェールの生産能力増大が世界的な原油だぶつきに拍車をかけた。そうした状況で欧州の地球温暖化エミッションは2020年以降段階的に極めて厳しいものとなり、そんななかで、従来通り米中が無尽蔵にCO2排出ができるのか大いに疑問である。

米国経済の行方

米国のGDPに占める製造業の比率は約10%程度で、70%を占める消費と比較しても、恐らく雇用や賃金に対する影響は限定的である。しかし、米国では既に製造業の設備投資は2017年からマイナスに転じていて、今後もこの傾向は一層強まると考えられる。

そうした状況で今後も、現状のドル高が続けば、消費者負担の上昇は抑制できる代わりに、製造業にとっては致命的と成りえる。

トランプ大統領はFRBの金融政策に対し、ドル高を是正できないと批判を続けているものの、米国経済の構造を考えれば安易にドル安政策は取り辛い。

トランプの大統領選挙を支えるのは共和党の選挙基盤でもある製造業や農業なのかもしれないが、米国経済を支えているのは、あくまでも個人消費であるという現実がある。

債務を増やし消費を増やす

順調な経済成長を続けていれば、債務増加は全く問題にならない。しかし、経済成長が止まってしまうとより一層債務を増やす政策が必要になってしまう・・・。そこで起り得るのがインフレと言うことになる。

従って、リーマンショック以降量的緩和でジャブジャブとなった経済では、財政健全化と言った瞬間に成長がとまってしまう。それが今の日本経済の在り様だ。

従って経済にも相場と同様な調整が必要になり、山が高ければ高いほど谷が深くなる。

米国では既に都市部で生活することさえ、高騰する住居費の影響で難しくなっている。

それでも消費を維持しようとすると、個人や家計のファイナンスに頼らざるを得ないわけで、好調な米国経済と言えど、その構図は中国、韓国と変わりはない。

-

前の記事

海外資金が日本株になだれ込む!?:10月1日(火)後場 2019.10.01

-

次の記事

株・揉み合い突入はデイトレの出番 2019.10.02