新型肺炎による株価下落は世界的金融相場の綻び

- 2020.02.01

- 世界情勢

新型肺炎が猛威をふるっていて、最近になってようやく米国株式市場も「事の重大さ」を認識し始めた。日本市場は、先行して売られているけれど、米国市場にとっては「対岸の火事」で、直接的な被害がいまだ数字になって出てきているわけではないので、さほど売られていない。しかし、いつの頃からか、マーケットは人為的な操作による金融相場と化していた。結局のところ、これからマーケットは、その大きなツケを支払うのだと思う。

新型肺炎の実態がわからない

現時点(2月1日午前4時)での正式に報告されている新型肺炎の感染者数は9776名(中国で9,658名、他国で118名)で、死者の数は全部で213名だ。この数字だけ見ると新型肺炎の致死率は2.2%と言うことになる。日本ではインフルエンザの致死率が0.001%未満であることを考えると、数字だけ見れば(インフルエンザと比較して)恐ろしく怖い病気だという印象になる。

致死率に関してWHOは約3%程度と発表しているが、患者の健康状態に大きく依存するためにあくまで死亡に至るか否かはケースバイケースと言うことだろう。

だがこうした数字の発表はいつでも著しく信頼性を欠く。特に中国はSARDSの時もMARDSの時も、情報を隠蔽して実態を明らかにすることはなかったし、昨年から猛威をふるっているアフリカ豚コレラに関しても、実態を公表することなくすべて隠蔽している。

ここで注目したいのは正確に統計の撮れている中国以外での感染者数で、現時点では各国ともに中国への渡航を禁止しつつあるので、2次感染、3次感染の実態が今後明らかになるかもしれないが、すでに始まっている2次感染の状況は、英米研究者グループが発表した「2月10日前後には武漢市の感染者数が19万人を超える」とする予想を裏付けつつある。

つまり、現在の中国の正式公表である感染者9,658名は、実態のおおよそ10分の1程度であるということだ。感染者9,658名とは、幸運にも体調悪化を自覚して診察を受けることができた人から診断した数字であって、保険制度のない中国では圧倒的に診察を受けられない感染者が多いのだ。それはもちろん感染者数だけでなく死者数も同じである。

WHOの歪んだ「緊急事態宣言」

世界に蔓延しつつある新型肺炎の実態をWHOは、1月31日にようやく「緊急事態宣言」を行った。しかし、WHOの事務局長であるテドロスはエチオピア人であり、エチオピアは中国の習近平の「一帯一路」政策による投資支援を受けまくっている「中国なしでは成立しない」という国家なのだ。

そのために一度は習近平の圧力で、「緊急事態宣言」を保留した経緯がある。そして今回もまた「中国への不信任投票ではない」と前置きした上で、本来感染拡大防止策として取るべき、「入出国の制限」「貿易の制限」を一切行うことはなく、むしろ中国の対応を称賛した。

事情は分からないこともない。所詮中国マネーで支配されたアフリカの小国では、中国に忖度する以外に自国を守る手立てはないだろう。しかし、WHOは二つの重大な汚点を残した。

一つはWHO緊急委員会は、「緊急事態宣言」によって(感染拡大防止のために)各国の住民の移動や貿易に関し制限勧告を行う(国際法上の)権利を得るが、その行使は見送った。つまり「緊急事態宣言」はするけれども、「自由に中国と往来しても大丈夫です」とお墨付きを与えたに等しい。

これによってマーケットは、緊急事態宣言を好意的に解釈し、日米株価は急上昇した。

もう一つは、国連機関が国際社会での役割をますます果たせなくなりつつあるということを、明確にしてしまったということだ。もっとも安保理決議でさえ、米国のトランプ大統領によって蔑ろにされているのだから、いまさら問題にするまでもないが・・・。

いずれにしてもこうした緊急事態の対応でさえ、マネーが物を言うという拝金主義が世界中を覆っているということなのだ。

本格的なマーケットリスクへ

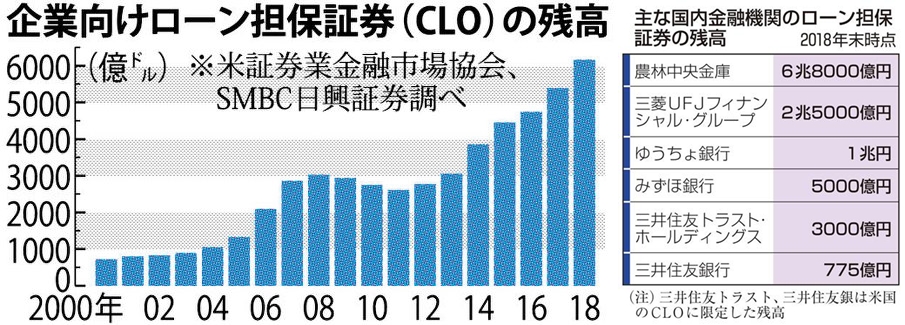

こうした実態の見えないコロナウイルスによる新型肺炎の蔓延で、現在世界の株式市場は急落中である。そしてリスク投資を手仕舞いして世界中の金融資産は債券へと向かっているが、国債以外の債券は敬遠されている。現にHYG(ハイイールド債)やCLO(ローン担保債券)は、徐々に暴落の気配を見せつつある。

そして米国債金利は昨年夏以来半年ぶりの逆イールド(長短金利逆転)が発生した。

この3年間、世界のマーケットは米中貿易戦争に翻弄されつつも、だぶついた豊富な資金に物を言わせて、リスクに目をつぶり、さながらバブル相場のような上昇を続けてきた。特に米国株は史上最高値を更新し続け$30,000の手前まで上昇を続けた。

それに伴って日本株も、実体経済の悪化をしり目に後追いを続けてきたわけだが、それが経済的な危機感でもなく、地政学的リスクでもなく、中国発のコロナウイルスによる新型肺炎という「蟻の一穴」によって危機に瀕することに成ろうとは、皮肉以外の何物でもない。

中国経済の崩壊危機

今回の新型肺炎による世界的な経済活動の停滞によって、中国経済は崩壊の危機に陥ることは避けられそうにない。言うまでもなく今回の新型肺炎は、少なくとも気温が上昇し湿度が低下し始める4月、5月にならなければ感染拡大は収まらないだろう。

そして一旦は夏場に向かって収束したかに見えるものの、それまでにワクチン等の開発ができなければ、秋からより感染力を増した形で爆発する可能性がかなり高い。過去に爆発的に拡大したインフルエンザは、必ずそうした経緯となっている。

同じコロナウイルスでもSARDSやMARDSは単年度で収束したが、今回の新型肺炎は必ずしもそうなるとは限らない。現にいまSARDSが流行した場合現状のワクチンの効果は甚だ疑問なのだ。ウイルスは変異しながら時に爆発的な増殖を始める。

従ってウイルスの増殖・感染を止めるには、気温の低い冬場は潜伏期間を含めた隔離以外にないし、来年の冬になるまでにワクチンによって感染者の体内のウイルスを死滅させる必要がある。

それが中国でできるのか?というと甚だ疑問なのだ。少なくとも宿主の野生動物を食する慣習をなくさなければ意味はないし、今年後半に再度拡大することは必至の情勢なのだ。

となると、ただでさえ減速甚だしい中国経済において、唯一の頼みの綱である国内消費が急減速する可能性があり、ひいては中国経済に致命傷を与える可能性が濃厚となってきた。

デリバティブ債券の暴落危機

いま世界経済の中で中国経済が急減速すると世界経済の急減速は避けられない。株式市場は暴落するだろうが、それ以上に怖いのは、膨大な資金を飲み込んでいる債券市場への飛び火である。

そもそも米国経済の好調を支えているのは、企業業績や個人所得の安定的な増加にある。米国全体の債務量はもちろん史上最高ではあるけれど、経済のプラスの循環のなかでは当たり前の現象に過ぎない。ところが、中国経済が崩壊するような危機的状況になると判断されると、米国企業と言えどもその影響は避けられない。

しかし、それ以上に真っ先に金融市場に影響が及ぶことは確実だ。リーマンショックの時も同じだが、金融相場にあると金融の崩壊が企業業績や雇用の足を引っ張る。

その兆候となるのは言うまでもなく人民元の暴落だと思われる。

2月3日から人民元/ドルが再開するが、人民元の急落は必至の情勢であり、中国当局が人民元安に歯止めがかけられるかが最大のポイントになるだろう。

仮に中国当局が緊急措置を講じるような状況になると、マーケットの不安は一気に高まることになる。米国市場ではHYGやCLOが売られまくり、金融危機前夜の様相を呈することになるかもしれない。

そこから先は神のみぞ知る、である。

株価暴落危機

週明けの中国・上海市場は暴落する。当局が強制措置を行わない限り、暴落は決定的だ。そうなると日米株式市場はさらなる下落に見舞われることになる。

新型肺炎の拡大はますます激しくなり、投資家のセンチメントは著しく悪化し、マーケットはパニック的な様相となるかもしれない。

しかしそれらは皆、実体経済を無視して人為的にマーケットを吊り上げてきたツケ以外の何物でもないと思う。まったくばかばかしい話だが、トランプ大統領はツイッターで政策をリークすることで株式市場を吊り上げてきた。また、そのことを利用してウォール街はひと儲けしようと相乗りを決め込んだ。

米国の大統領が直接マーケットに介入するなど、歴史的に見れば前代未聞の行為だろう。つまり、現在の株式市場は人為的に操作され、作られたマーケットであるということだ。

そしてこのマーケットは鉄壁で、難攻不落であると投資家は考え、2018年をピークに減速傾向になった経済や企業業績を無視して、史上最高値を更新し続けたわけだ。

その鉄壁の要塞は、いま、コロナウイルスによる新型肺炎の流行と言う、いわば「蟻の一穴」によってグラグラと揺れ始めている。

1月31日(金)米国ダウは▲$603で引けた。

-

前の記事

株式市場の急落は来週が本番!?:1月31(金)後場 2020.01.31

-

次の記事

新型肺炎は蟻の一穴:日本株を読め!【2.3~2.7】 2020.02.01