バイデンが火をつけたエネルギー不足

- 2021.02.20

- 世界情勢

超大型の米景気対策の効果は明らかで、昨年末に全国民に6万円を支給すると、1月の小売売上高は大幅上昇になったことを考えれば一時的とはいえ14万円を支給することの効果は、おのずと分かる。そして莫大なコロナ対策費用と中小企業支援を考えれば、景気指標は一段と改善するだろう。それも間違いない。

さらに最低賃金の引き上げ(約¥1,500/時間)をやるならば、中小企業支援と抱き合わせでないと雇用を維持できないし、さらに政策決定後、大型の公共投資と再生可能エネルギーに追加で莫大な予算を振り向けると(バイデンは)公言していることも非常に大きく、パリ協定に復帰したことで、米国の再生可能エネルギー化は既定路線となった。

バイデン政権になって、莫大な予算をつぎ込むわけで、その規模をトランプ政権の650兆円とあわせると、約2年間で1000兆円近い追加予算を投入することになる。そしてその規模は、国家歳出(約500兆円弱)の2年分と言うことになるわけで、ここまでしなければ、米国経済は回復出来ないというくらい痛んでしまったということだろう。

米国株は景気対策を織り込み済み?

日経を含め一部の報道機関や経済・金融アナリスト達は、現時点での米国株高(ダウ$31,000台、S&P3,900ポイント台、NASDAQ13,000ポイント台)は、今回の景気対策を十分に織り込み済みと分析しているが、2021年を見通すと年末までには企業業績は、ワクチン効果もあるために正常化するというのが、コンセンサスであって、その時にPER10台でないとおかしいという分析は明らかに間違っている。

何故なら彼らは、ドル価値の実質的な低下を全く考慮していないためである。現時点で世界中の金融緩和と財政出動の規模は約1,650兆円であって、さらに今年中には2000兆円をこえる金融緩和と財政出動が行われることになる。

そうした中で、消費が徐々に回復してゆくと、どこかの時点で通貨価値もコロナ以前に回復しようとする。つまり、莫大な債務を背負った企業は、徐々に価格転嫁を始めなければ、継続できないところまで追い込まれているわけで、これはすなわち世界的なインフレを引き起こすことになるのだ。

現時点での株価は、その傾向を完全に先取りする形になっているわけで、景気対策を織り込むという局所的な問題で上昇していると考えると、足元をすくわれるかもしれない。

米国のパリ条約加盟が決定的

そうした状況の中で、(中国を除いた)世界は再生可能エネルギー政策を全面的に推進することになる。トランプ大統領による米国のパリ協定脱退は、米国のシェール産業を再生させ、世界最大の産油国に米国を押し上げた。しかしパリ協定に加盟したことにより、再び米国は2025年までに(2005年比で)温室効果ガスを26~28%削減するという条件が復活した。

パリ協定に復帰し、5年で5億枚の太陽光パネルを設置すると公約したバイデンの公約は、同時にシェール産業にとって大きな影響があるのは言うまでもない。石油産業は新型コロナ禍で莫大な負債を追うことになったわけだが、こうしたバイデンの政策によって、シェールオイルとシェールガス採掘の新たな投資はほぼ不可能となりつつある。現在シェールオイル・ガスの生産はコロナ以前の約6割に落ち込んでいて、失業問題も絡み、コロナ以前への復帰はほぼ不可能な状況になっている。

また、新たな油床の定期的な開発や投資が行えない以上、時間とともに採掘量は減少せざるを得ない。欧州ではさらに厳しく、シェルやPBは新たな投資を再生可能エネルギー開発に振り向けると公言するほどになっている。

しかしこうなると、世界196か国が批准するパリ協定を維持するためには、急激に再生可能エネルギーへの転換が起こらなければならないわけで、世界の原油生産量は増やせないという事情がある。ただでさえ米国産シェールが減少傾向の中、OPECは減産を維持し価格を吊り上げる戦略を取っている。これは、急激な産業構造の転換が不可能な中国や発展途上国に対し大きな足枷となるのは明白で、2020年後半から現在まですでに世界各地でエネルギー不足による停電が頻発している。

世界のエネルギー政策の道筋

パリ協定では温室効果ガスの大幅な削減を目標に掲げているが、その中心はCO2排出量の削減である。こうした流れの中で、石油や石炭と比較して同じエネルギーを得るためのCO2排出量が約60%の天然ガスへの依存度が高まった。つまり、目先の対策としてパリ協定順守のためには、再生可能エネルギーの急速な拡大とともに、天然ガスへの依存度を高めるしか方法がない。

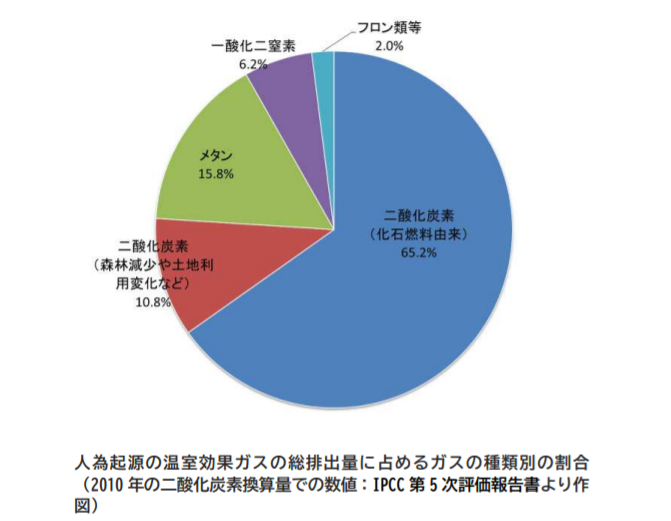

上記は気象庁が作成した温室効果ガスの内訳であるが、石炭・石油・天然ガス等化石燃料のCO2排出が65.2%、自然環境変化由来の排出が10.8%である以上、パリ協定順守のためには、石油・石炭を天然ガス化してCO2を減らすしか選択の余地がない。

だが、原油や石炭同様に天然ガスの採掘でもメタンが大量に放出されることになる。メタンは温室効果ガスの中でも、CO2よりも温室効果が強力だと言われている。しかしながら、メタンガスは地殻変動や火山活動、牛や馬のげっぷ、水田様々な要因で排出されていて、現時点では厳密な調査が行われていないと言える。

そうした流れを考えると、現在のエネルギーのタイトな状況を乗り切りながら、景気回復を果たしつつパリ協定を遵守するためには、苦肉の策として天然ガス化の加速的な推進以外にないことは明らかである。

そしてある程度、再生可能エネルギーが増えた段階での次の策は、原発以外にないことになる。だが、福島の事故以来世界は原発離脱を表明しているために、コンセンサスを得るには相応の困難を要するだろう。

エネルギー価格が上昇する

とはいっても、原油や石炭の供給量は減少傾向に陥ることは否めない。恐らくOPECも供給量を減産体制に維持して原油価格を維持したいだろうし、米国のシェールは、政策的に減産せざるを得ない状況もある。OPECにしても米国にしても、生産量を維持するためには5年単位でのロングレンジの投資を行って、新たな油床の開発ペースを維持する必要があるが、世界のエネルギー傾向からして現時点でロングレンジの投資を行うことはないからだ。

また、パリ協定を考慮すれば現状以上に石油・石炭を使いたくないという事情もある。つまり、石油・石炭は需要と供給のバランスをとり価格を維持する方向に向かう一方、当面の代替エネルギーとしてのLNG需要は拡大する方向であることは間違いないと思われる。

爆発的に拡大する電力需要

バイデン政権の脱化石燃料政策は、世界のエネルギー事情に多大な影響を及ぼすだろう。今後のエネルギー事情は、米国と中国という2大消費地の政策に大きく左右されることになる。中国は国策として、驚異的なスピードで太陽光発電へ舵を切りつつある。習近平は2060年までにカーボン・ニュートラルを実現すると宣言しているのだ。

しかし世界の経済成長速度を加味すると、米中以外でもエネルギー需要は、ますます増加することになるのは明白で、再生可能エネルギーで電力需要を賄うことは極めて難しいと言わざるを得ない。

従って、今後10年、15年のスパンで考えると、間もなくLMG需要が急拡大する局面が到来するかもしれない。世界各国でいま、火力発電のLNG化が進みつつあり、受け入れ設備の整備も進みつつある。

ちなみに千代田化工建設は今年1月、カタールから1兆数千億円規模のLNGプラント(輸出基地)を受注したと発表した。

自動車のEV化、そして急増する半導体需要を背景とするIT産業の電力消費の拡大等々、増大する一方の電力需要をパリ協定を遵守しつつどういうバランスで賄うのか・・・、答えは火を見るよりも明らかだろう。

-

前の記事

スルスルと¥30,000奪還!:2月19日(金)後場 2021.02.19

-

次の記事

上昇の値幅が大き過ぎ!?:2月22日(月)前場 2021.02.22