5月後半の相場予想

- 2021.05.15

- トレード予想

いよいよ5月の鬼門が近付いてきた。5月17日(月)~5月21日(金)の週、そして5月24日(月)~5月28日(金)の週、プラス5月31日(月)は、新型コロナ相場になって以降1年と3ヵ月の期間で、最もリスキーな期間と思える。なので、この週末は、いろいろ調べて今後の対策を考えようと思うけれど、現時点で俺が考えてる来週以降の展開、特にこの期間のリスクをいくつか書きたいと思います。

株式相場のバックグラウンド

日米ともに決算が出そろって、今期の予想EPSが大幅に改善した。米国ダウは今期予想EPSで先週末の時点で$2,153、日経平均は¥1,950と両市場とも大幅に上昇している。週末の米国ダウは$34,382ということでPER15.96、日経平均は¥28,084だからPER14.4と、この一年間の株価水準に対する懸念を結果的にはほぼ払拭できたということになる。

これは新型コロナ感染拡大が始まり、株式市場が暴落したときのことを考えると、驚異的な回復と言わざるを得ないよね。まさか、1年後にこんな状況になるとは、誰が予想しただろう?去年は半信半疑のまま、上昇モードに突入していたけれど、確信があっての値動きではなかったような気がする。もしも事態(感染状況)がさらに悪化してワクチンの目途が立たなければ、いつでも2番底を探る準備はしていただろうしね。でも、結果的に2番底を探る動きはなく、V字回復してなお新型コロナ収束後の経済成長を織り込むような株価形成になった。

しかし、実際に株価の下値を支えたのは、各国の中銀の金融緩和と財政当局の大判振る舞いだった。変動相場制に移行して以来、ドル、ユーロ、円が足並みそろえれば、為替レートの大きな変動を抑え込みつつ、インフレなき金融緩和が実現するというシナリオが成り立つからこそ、未曾有の財政支出が可能だったわけで、そこが新型コロナ暴落以降の株価上昇が、金融相場だ!金融バブル相場だ!と言われる所以だろうね。

現時点での本質的なリスク

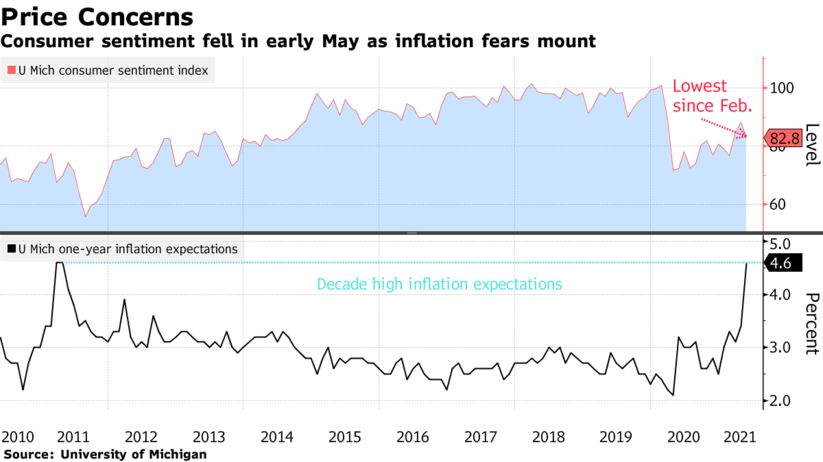

常に株式市場にはリスクが存在する。そしてそのリスクとは、経済環境の大きな変化をもたらすような、例えば昨年来の新型コロナ感染拡大のようなリスクとボラティリティを拡大させるような懸念、例えば今回の暴落要因と言われている米国のインフレ懸念のようなものに大別できる。前者は実体経済が悪化したという事実に基づいた下落で、後者はまだ影響は出ていないけれど、将来的に経済が悪化する可能性があるという予測に基づいた懸念と言うことになる。

しかし、現時点を考えると、リーマンショックからの景気回復を金融緩和によるジャブジャブな資金供給で乗り切った資本主義は、新型コロナ感染拡大の危機的状況を、さらに何倍もの資金供給により乗り切れるとしている。今の世の中は、本当に必要な人に資金が回ることはなく、あふれて行き場をなくした資金の多くは、債券や株式といったリスク資産に回り、気が付くと金融破綻したリーマンショック時と同様にレバレッジを賭けられてデリバティブに回っている。それでもあふれる資金は、仮想通貨なる一見合理的な投資対象を作り出し、流れ込んでいるのだ。

考えてみれば、こんな状態でインフレにならない方がおかしいに決まっている。新型コロナ感染拡大から1年、ワクチンもでき接種が拡大するにしたがって感染危機に対し収束が見え始めた。と同時に、世界中の大手企業は一斉に行動を開始し、拡大志向を鮮明に打ち出し始めた。中銀や財政当局が湯水のごとく資金をばらまいた中で、原材料の供給不足が鮮明になっている現在、まずは石油、非鉄金属、農産物などの資源価格が急騰し、半導体や電子部品の素材価格が急騰し、という流れが製品価格を押し上げるということは、ごく自然な流れだろうね。

ということはインフレは当然の流れであって、それを嫌気して株式市場が急落するというのも、特別な反応ではないと思う。誰だって(米)CPIが、3月0.6%(前月比)伸びた翌月にさらに0.8%(前月比)上昇したら、年率10%~15%のインフレじゃないか?と分かり、警戒はするはずだよ。

しかし来週以降、インフレが加速するか?と言えば、まずそれはないと言えるし、4月の(米)小売売上高は前月比0%、自動車を差し引くと-0.8%となり、バイデン政権の給付金効果が途切れたら途端に消費は引っ込んだからだし、失業者数からしても消費が完全に戻るまでには相当の時間がかかると思われるからだ。

従ってイエレン財務長官や、パウエルFRB議長の言う「インフレは一時的」という発言の根拠は雇用が伸びず消費が伸びなければ、また供給サイドの需給が落ち着けば、インフレは収まるということだろうけどね。

なので現時点での本質的なリスクとは、インフレではなくて、ほぼ制限なく続けられている中銀の資金供給や景気浮揚のために財政を大盤振る舞いして、資金供給を途切れさせないようにしなければ維持できない現在の経済の在り様にあると思う。

その結果として株式市場がバブルのような上昇を継続しているとすれば、それこそがリスクそのものだと思うわけだ。

短期的なリスクとは

そうは言っても5月後半の相場は、インフレ警戒感が尾を引くだろうし、反面全く伸びなかった(米)4月小売り売上高への懸念もジワリ浮上する可能性もある。(米)4月鉱工業生産も5月の1.4%伸びが5月では0.7%伸びと半減したこともある。

一時1.700pを超えた米国債10年物金利も1.630pと短期的に急落し落ち着きどころを探る展開になったと思う。と言うことは、インフレ懸念と景気回復懸念が入り混じった状況と言うことになり、センチメントはネガティブに傾きやすいと思う。

なので米国市場は、まだ下押しする余地は十分に残されていると思われるけれど、そうなった場合には需給が悪化している日本市場は、再度下値を模索する動きになる可能性が高いかもしれない。

先週末の大幅上昇は明らかに11日~13日の大幅な空売りの買戻しだったことは明白で、まだ買戻しが終了していない可能性もあるわけで、17日(月)は、場合によっては前場の買い上がりが出るかもしれないが、決算が月曜に終了と言うことを考えると、材料出尽くしを狙った大量の売りポジションを安易に買い戻さないことも十分にあり得る(買い戻す気ならば先週末に買い戻してるだろうから)。

従って来週早々から、改めて突っ込んでくる可能性が結構な確率であると思うし、月曜の米国市場は再度インフレ懸念を持ち出してくることになると、18日(火)の日本市場がかなり辛くなるんじゃないかな。また米国市場が再度下押しとなると、そろそろ過剰流動性の罠が待ち構えているかもしれない。

-

前の記事

日経平均EPS¥1,950:5月14日(金)後場 2021.05.14

-

次の記事

5月後半の厳しさを暗示!?:5月17日(月)前場 2021.05.17