山高ければ谷深し:株式市場の楽観はほどほどに

- 2023.05.21

- トレード雑感

「山高ければ谷深し」・・・株価が上昇しているからロング投資家はウキウキの毎日。とうとう日経平均はバブル崩壊以来も戻り高値を越えてきたわけで、節目を抜けた株はさらに上昇しようとするのは、経験則からも分かっている。けれども、この節目を越えたということはすなわち、此の先どこまで上を見るのか?というフェーズに突入したことを意味するし、投資家は目先の売り処を探るようになるという事でもある。

問題はその益出しのトリガーを何が絞るか?ということなんだよね。ジワジワ来る景気後退で徐々に頭打ちになる、ということならば大きな怪我はしないで済むのだろう。けれども、何が起こるか分からない状況というのは、一向に収まってはいないわけで、決して安心して見ていられるという心境になれない。

米地銀のデフォルト・リスクは続く

米銀の破綻劇は、米国地方銀行だけの問題ではなくて、様々な示唆に富んだ出来事だと思っていて、銀行の手元流動性(預金)が減少してデフォルトしそうになったから投資債券を売却して流動性を確保した、という極めて真っ当な経営スタンスが、破綻の原因だったというところが危険なのだと思う。なので破綻劇以降米銀は手持ち長期債を売れなくなってしまったから、それを担保にしてファイナンスするしかなくなった。売却は投資家心理を悪化させるので、借金すればインパクトは軽減される、みたいな極めて付け焼刃的な行動・・・。

預金者から集めた預金を運用して金利を稼ぐというビジネスモデルは崩壊して、預金を担保に借金をしなければならないという、さらに始末が悪い状況に陥っているわけだよね。借金だから当然利払いが発生するわけで、債券の償還まではこの状況が続くことも十分にあり得ること。と言うことは米国地銀の中には破綻同然の銀行がいくつも存在していると言うことになる。

そうなった影響というのは、貸出の抑制や貸金回収といった信用収縮は、これから本格化するわけだよね。預金の流出は続いているし、利払いも増える。その穴埋めは当面貸金の回収しか道がないわけだけど、それって銀行ビジネスの全面否定なのだから。しかもこの状況は今後どれほど続くのか分からないということで、そもそも米国金融システムの一部は崩壊している。

生損保への悪影響も無視できない

米地銀の破綻メカニズムは、準備預金の減少と投資長期債券のロスカットが原因と言うことになるけれど、一般的に債券運用を主業務としている生保や損保なども同じ状況に陥る可能性がかなり高い。預金の取り付けはないわけだが代わりに大口の解約という事態がままあるわけで、やはり債券運用が上手くいかなければ、将来保証を維持できなくなるわけで、そうなると将来的にかなり苦しい状況が考えられるようになる。

そしてそのタイミングで大口解約が相次ぐようになると、現在必要な資金を確保するために長期債の売却も当然視野に入ってくるし、財務状況は一気に悪化することになる。実際リーマンショックの時に最も高額な損失を被ったのは、世界最大のAIG損害保険だった。もっともAIGの場合は体調のCDS、CDOを引き受けていたという事情も加わるのだけれど。

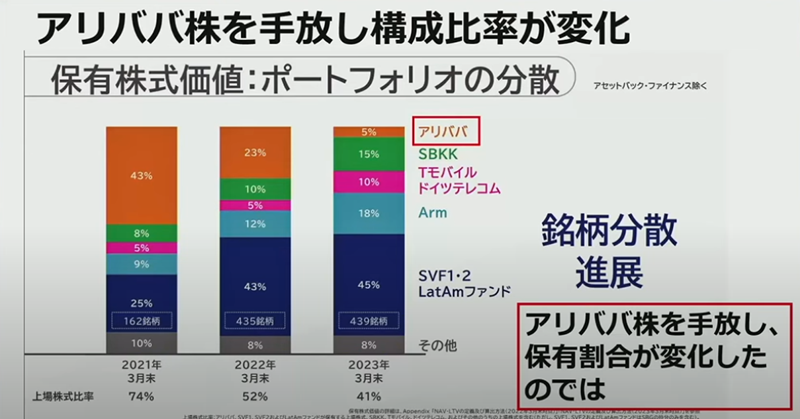

同じ現象が日本でも(SBGの場合)

実は米国地銀の破綻と全く同じような事態に直面している日本企業がある。それは言うまでもないことだけど、経営の屋台骨を支えてきたアリババ株を遂に全株処分に踏み切ったSBGだ。SBGの場合も投資ファンドの穴埋めのために、虎の子と言えるアリババ株を処分し、それでビジョンファンドの赤字を半減させたという前期決算を発表した。

手元流動性が3.8兆円あるから大丈夫と言いたそうな決算発表だったわけだが、SBGの連結決算は前々期が▲1.7兆円、前期が▲0.97兆円となり、赤字幅が大幅に改善したような印象を与えるけれど、前々期のSVF赤字は▲3.6兆円であったものが前期は▲5.3兆円に大幅拡大してしまったわけで、つまりSBGのビジョンファンドはすでに破綻状態にあると言える。

そこで繰り出した手は米国地銀よろしく、手持ちのアリババ株を売却してその関連取引で4.5兆円の益出しをして決算をドレッシングしたということだ。けれどもSVFの投資先が中国関連のハイテク企業が多く、しかも他地域も含めて多くが未上場株であるがゆえに、あくまでもSVFの時価総額は評価額でしかないということもあり、そもそもSVF自体がフェアバリュー出ないことは明らかだ。

またアーム上場で約4兆円の手持ち株の上場価値を想定しているものの、すでにアーム株の一部を担保に借り入れを起こしていて、実質的には3兆円に届かないとも言われている。つまり米国経済が回復し、IPO状況も改善し、米中対立が収まれば、SVF自体のバリューが改善することになり、ギリギリ持ちこたえるかもしれないけれど、米国経済がこれからリセッション入りが想定されている以上、確率は極めて低いと言うことになる。

日本株が上値追い!?

先週末の日経平均引け値は¥30,808で、バブル崩壊以降の戻り高値を突破したことが話題になっているけれど、米国経済が極めて怪しい状況で総合指数系は軒並み悪化している状況下で、果たして日本株への投資が今後も継続するのかどうかは、決して楽観はできないと思う。

仮に上値追いが来週も継続したとして、それがいつまで、何処まで続くのか?というのは分らないにしても、大きなヒントは見つけることが出来た。海外勢は毎年配当取りの時期には、権利取り前に株式を大量に売り、権利落ち後に買い戻すという投資行動をとる。権利落ち後は往々にして配当分以上に株価が下がる傾向にあるからだが、今年は3月に2.15兆円売り越し4月に2.31兆円買い戻している。そして5月になると現在までに約5600億円の買い越となっているけれど、今回の日経平均上昇要因は、この海外勢の買い越のためであるというのが分かる。

海外勢は例年5月はほとんど買ってこなかったわけで、今年の5600億円の買い越は突出強いるのは間違いない。しかし巷間言われている海外勢の3兆円近い日本株買いのために、本格的な上昇になったというのは、明らかに間違っている。4月の買い越は3月の売り越し分を買い戻したということなのだから、計算に入れても意味はない。

と言うことは、今の日経平均の上昇は、今月の5600億円の買い越で生じた現象であり、それを成立させるために夜間のCFD取引にあるということ。少なくとも日本株は再評価された、とか海外勢は日本株を買いに転じたと言うには、いかにも5600億円は少なすぎると思うけれど・・・。

日本市場での楽観は禁物

株式が上昇相場になれば、それにつれて楽観度合いも強まる。そのクライマックスは、恐らく米国債務上限問題の妥結直前にあるかもしれないと思う。妥結すれば、米国金利は急低下し、ドル円は急激な円高となるはずで、その時が格好の益出し場という気がしないでもない。

また海外勢のオプションのポジションは、上限¥31,000~¥31,500だろうという感じに見ている。先週末の日経CFDを見る限り、やはり¥31,000は重くなってきていると感じたのでね。少なくともここからの買いは現時点ではギャンブルに見える。週明け状況が大きく変われば別だけど、この辺りの警戒感を持って週明けを見たいと思っている。

-

前の記事

日本市場、相場局面が変わってきたのかもしれない! 2023.05.20

-

次の記事

天井圏での膠着か!?:5月22日(月)前場 2023.05.22