日米株式市場の暴落に心して備えるべき時

- 2023.08.10

- トレード予想

フィッチ・レーティングスが米国債を格下げしたこと、そしてそれに続くムーディーズの米地銀格下げおよび主要銀行を格下げ見直しの監視下に置くという発表を、投資家はどのように捉えているのか?活況に沸く証券業界は「余計なことを・・・」と吐き捨てるように表現したけれど、それこそ単なるポジショントークに過ぎないのだ。

つい1か月前、アナリストは日経平均株価が史上最高値を年内には超えると言っていたし、少しトーンダウンしても¥35,000は年内に「確実に」到達すると言っている。この4月から日経平均株価は「ある特殊な事情」つまりは滅びゆく中国経済から投資を引き上げ日本市場にシフトしたという事情が大きく押し上げた。これを投資家はどう捉えたか?それが極めて重要だと思うのだ。

日本市場は魅力的なのか?

この4月から日本市場は活況を呈し始めた。昨年度が終了し、まだ通期決算が発表される以前から日本株は踊り始めたのだ。米国のインフレが収まらずFRBはさらなる利上げを訴えている最中、そして日本の主力企業も今期予想を基本「減収減益」にすると伝えられている最中の根拠なき株価の上昇・・・。

通期決算がそうなるのか?そして今期予想をどう出してくるのか?それを見ずして通常内外の大手ファンドは動けないはずであり、6月の配当再投資に向けて銘柄を選択する時期のはず・・・。しかし、日経平均はまるで天井知らずのような上昇を開始し、PERは12倍台から一気に15倍台へと駆け上った。

この上昇に日本中のアナリストや証券関係者が沸き立ち、個人投資家の証券口座開設数が激増した。もちろん来年から始まる新NISAをやりたいという心理もあったのだろう。証券業界、銀行業界は一斉に新NISAキャンペーンを始め、個人が吸い寄せられたという事情もある。

けれども、この時、「日本株の買いは米系でなく欧州系の資金」という報道は、ほとんど無視された。なぜならどこの資金であろうと日本株が買われさえすれば株価は上昇するからであり、関心の多くは株価の上昇自体に集中したからだ。

そこでに日本株上昇の理由を、アナリストや証券関係者、YOUTUBERなどは事細かな理由付けを開始した。東証が低PBR企業に対し改善を求めたため、企業は内部留保を多く所有し自社株買い期待が強い、欧米に比較し割安(低PER)である、日本経済がインフレ時代を迎えた、主要国で日本だけが金融緩和政策を継続している、日米金利差によって円安時代に突入している、等々。

探せばいくらでも理由付けは出来るが、そうした状態がここまで来たという事にはすべて理由が存在する。日本企業の資本効率の悪さ、利益率の低さ、成長性の低さ、経営者の能力不足、投資対象のなさ、為替差益、等々である。

そもそも株価が上昇する理由は一つしかない。つまり通常よりも大きな買い注文が入り続けることだ。もし日本株が言われてるような投資に有利な状態にあり、見過ごされているのであれば、相場全体が押し上げられるはず・・・。けれども、上昇したのはプライム市場の主要企業であり、スタンダード市場銘柄は動かなかったしグロース市場も底上げされたわけではなかった。

日本株を10兆円も買い越したのは、この大幅上昇の投資主体は実は欧州系の資金だった。理由は中国経済に対し多額の投資を行っていた欧州系資金が、中国経済の低迷を警戒し代替市場として日本を選択したに過ぎない。日本市場への振り替えならば、人民元・円スワップもあるしドル円の為替差益を狙う取引も出来る。

そうした投資環境も理由の一つになった。さらに欧州系資金の中にはオイルマネーが多額に含まれ、そうした資金の安定的な投資先として消去法で日本市場が浮上したこともある。いずれにしてもそうした世界的な資金の変動が日本市場を押し上げたのであり、バフェットが商社株を購入したことも運用センチメントを改善したのだろう。

6月末までに欧州系の投資行動は終了し、日経平均株価は揉みあいに突入した。間もなく75日線が株買に追いつくところまで調整は進んでいる。もしも海外勢が日経平均株価をPER16倍台まで買おうとするならば¥35,000~¥40,000というレンジが視野に入ることになる。

だが企業の成長が止まり企業業績が低下して行くことが危惧される中で、割高の日本株を海外勢は買うだろうか?もしも継続的に投資するとすれば、そうした環境が整ったときのみだろう。いままでのところ欧州系資金のヘッジは成功したのだろうが・・・。

危機に直面する米国市場

昨年強烈なインフレに直面した米国経済は、FRBの急激な利上げとQTによるマネタリーベース縮小によって、インフレ退治に躍起になった。その結果一時は9%を超える前年対比でのインフレが4%そこそこまで低下してきた。こうした急激な金融政策の歪が方々で見られるも、何とか持ちこたえて現在に至っている。

しかし現実は米国のデット・べース・マネタリー・システム(借金と言う信用創造によって経済が拡大するシステム)は、長年にわたるFRBの金融緩和政策と新型コロナ禍での急激かつ未曾有の資金供給によって、急激に落ち込んだ経済を瞬く間に回復させた。インフレは資金のオーバーサプライによって生じた歪であって、沈静化のためには市場から資金を吸い上げればよい、というある意味単純な金融政策に打って出た。

けれどもそこで問題になるのが、急激に資金を引きあげた場合、どのような悪影響が出るのか、FRBにも分らなかったことだ。あまりに増やし過ぎたマネーサプライを縮小させれば、悪影響は必ず生じることは分っていても、相互に関連した資金回転を容易に把握できるほど、現在の金融は単純ではないということなのだ。

ただしインフレ抑制はFRBの至上命題であって、抑え込むことが出来なければ高金利による信用収縮が発生し、デット・べース・マネタリー・システムは一気に逆回転し始め、やがては経済崩壊へとつながるという解だけは分っている。

2000年代に入って金融の世界は恐ろしい速度であらゆる方面に広がりを見せ、現在でもそのスピードは一向に衰えてはいない。にもかかわらず金融当局は旧態依然の合議によって、1ヵ月遅れの景気指標に戻づいて政策決定するという旧態依然の金融運営を行っている。

なので金利やQTによるマネーサプライ・コントロールだけで、またはそれを基本とするシステムをつくることで、経済をコントロールするのは至難の業と言える。

急激な利上げを始めて半年後に米地銀4行が実質的な破綻に至った。長期国債偏重の資金運用が破綻した、経営陣の判断の誤りと言うことで処理され、大手行による吸収合併で何とか連鎖破綻を回避したわけだが・・・。金融危機が鎮静化したことで、またイエレン財務長官やパウエル議長の「米国金融システムは健全・堅調」という発言もあり債券・株式市場は正常化したように見える。

この間インフレは低下しつつも、予想した失業率の増加や労働賃金の低下がみられないこと、消費が堅調であること、などを理由にウォール街は「リセッションはない」というコンセンサスを作り上げた。そして三市場の株価は高値を更新するレベルにまで回復している。

しかし、現実の米国経済は、張られたロープの上を素足で歩くような、極めて厳しい状況にあることを、金融当局もウォール街も決して公表しようとはしない。なぜならそうしたリスクを公表しただけで市場は動揺し、パニックを引き起こすからだ。現在の金融システムは情報がすべてと言っても過言ではなく、それがためにパウエル議長は一言一句細心の注意を払いながら言葉を選び、情報供与をするのだ。

と言うことは米国のデット・べース・マネタリー・システムを維持するためには、公式なネガティブ情報を出せないし、出さないということが極めて重要であり、一方投資家は、情報が出てこないと諦めて盲目的な選択をするしかないのだ。

信用格付け引き下げが意味すること

冒頭にも書いたようにフィッチ・レーティングスやムーディーズが米国債と米銀の格下げを行った。何故この時期に格下げをしてきたのか?という反発が市場を駆け巡っている。株式市場は出来るだけ同様しないような動きに成り、債券市場は比較的落ち着いているけれど、投資家は米国経済の潜在的で大きすぎるリスクのことなど考えたくもないのだろう。

あのサブプライム・ショックの時に真っ先に矢面に立たされたのは格付け会社だった。ハイリスクなサブプライム債券を優良債権と混ぜ合わせ金利を引き上げるという手法は、金融工学的な計算をすればデフォルトリスクは1%の遥か下、小数点以下の小さな数字になるという説得に納得せざるを得なかった。

しかし現実には、債券構成の中のサブプライム分がデフォルトしたからと言って、その債券価格が付けられるはずもなく、一気に流動性を失った。その責任はAAAを付与した格付け会社にあると槍玉にあげられたのだった。

以来以前にもまして格付け審査は厳格になった。もちろん格付け会社は、格付けを変更することによる影響を十分すぎるほど理解・検討をするようになった。巷間、格付け会社はいい加減だ、と発言する評論家もいるけれど、そんな輩には到底理解できないだろう。

フィッチが米国債の格付けをAAAからAA+に格下げした。それに続いてムーディーズが米地銀の多くを格下げし、多くの主要銀行を検討下に置くとした。これは偶然ではないし、個別の判断でもない。

これは米国のデット・べース・マネタリー・システムが極めて深刻な危機に陥っているというサインであり、一触即発で深刻な金融危機を迎えるということの示唆でもある。そして彼らは確実にそうなることを分かっていると思う。米国の企業や個人、そして連邦政府の信用状況はパンパンに膨らみ切っていて、これ以上の継続ができない恐れがあると判断したからだろう。

米国の個人消費は近い将来必ず墜落することの根拠をもう一度書き記しておくことにする。

雑感彼是(8月9日前場ブログより)

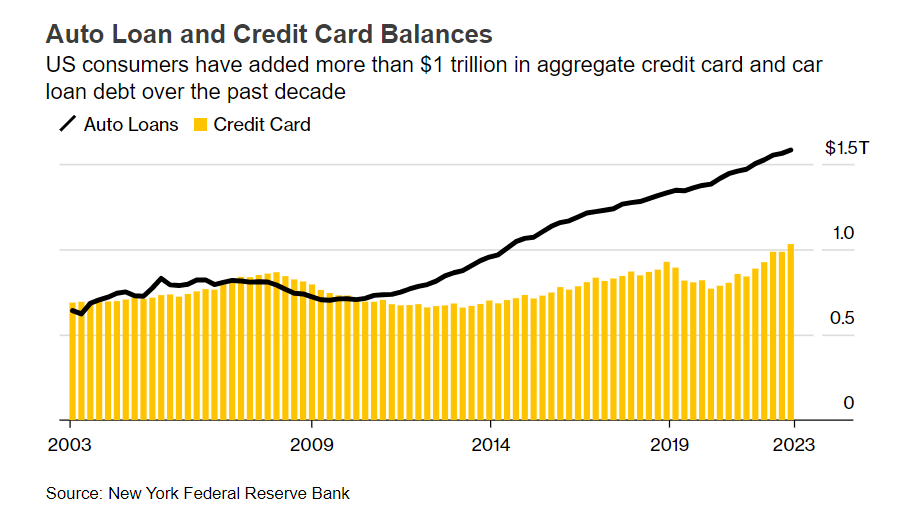

ブルームバーグに掲載されたニューヨーク連銀のデータ。つまり個人のクレジットカード残高が1兆300億ドル(約143兆円)に膨らんでいると・・・。けれども記事ではクレジットカード会社は個人に3兆6000億ドルの追加与信枠があるから全然大丈夫と言いたいらしい。

けれども問題なのはクレジット残高だけじゃなくてオートローン(自動車ローン)の方。こっちが1兆5600億ドル(約220兆円)となっていて、合わせると363兆円もの負債を抱えているということになる。もちろんこのほかにカードキャッシングが膨大にあるわけで、いくら何でも多すぎるだろ。

これがFRBの利上げによってオートローンで5~10%、クレジットカード、キャッシングは15~20%の利払いが必要になる。しかも10月から学資ローンの返済(約400兆円?)が始まってしまうわけで・・・。家賃(サービスに含まれる)はもう下がらないし(下げたら銀行返済が出来なくなるから)、米国経済はこれでも大丈夫、堅調とみんなが言ってる!

イエレン財務長官は銀行システムは堅牢と言いつつ、すべての銀行を支えることはもちろん不可能、と言い放つ。そこで、来年の大統領選挙に向けて共和党が巻き返しを図るとすれば、民主党側のウォール街に対して厳しくなるのは当然。

こんな状況でなお、米国経済はリセッションしないってどの口が言ってるんだろ!

恐らく株式市場急落のきっかけは8月の雇用統計、個人消費支出、CPI辺りだと思うし、それ以前に15日の7月小売り売上高かもしれないしパウエル議長のジャクソンホールでの発言かもしれない。いずれにしても押し目買いなどではなく身構える時期だと個人的には思っているが、どうだろう?

日本経済は確実に失速する!

日本市場は独歩高、日本市場は確実に上昇する・・・この根拠のない煽りはいい加減にしてほしいと思う。勿論騰がるかもしれないし下がるかもしれないわけで、予言しても始まらない。それよりも日本経済は本当に好調なのか?ということを考えるべきだと思う。

乱れに乱れた岸田政権のことを書くと、とても日本経済は好調などとは言えるはずがない。目先のことだけでも、15ヵ月連続で実質賃金の低下、値上げラッシュ、電気料金ガス料金の値上げと猛暑による増加、ガソリン補助金のフェードアウト、防衛増税・・・、数え上げたらキリがないほどの生活費負担増。各地で発生する外国人トラブルと中国団体旅行解禁など、社会生活でのストレス増。政治家の信じられない行動と常識の数々。

そのすべては日本経済のマイナス要因となる上に、就任早々馬脚を現した日銀植田総裁のまるで日本経済に寄与しないYCCの上限変更。これは実質利上げいがいの何物でもなく、金融機関の利益増だけのための中銀政策だ。日本経済全体を考えた政策が、一部業界に偏るという最悪の政策変更が、新総裁の最初の仕事になった。

日本の貿易相手国1位が中国、2位が米国であることは周知だが、中国経済がとんでもなく悪化していることは、隠しようがないだろうし、米国もまた此の先リスク満載であることを考えると、日本経済の先行きは十分に予想出来る。

そしてそう予想するのは我々個人投資家だけではなく、海外投資家も同じように考えうだろう。その上で日本株を買ってくるのか?と思いを巡らせるよりも、来るべき金融危機に対し、鋭気を養っておく必要がありそうだ。(でも50歳以上の熟女デリヘルおばさんを50回も100回も呼ばないように!笑)

-

前の記事

CPI高を目論む外資!SQ安は不発か?:8月9日(水)後場 2023.08.09

-

次の記事

SQ後買い優勢!CPI勝負らしい・・・:8月10日(木)前場 2023.08.10