侮れない中国経済の減速、日本株の楽観を吹き飛ばす!

- 2023.08.20

- トレード予想

ネットでもYOUTUBEでも結構中国恒大集団のことで、米国で連邦破産法15条の申請がどういう意味なのかわからないまま、破産した!破綻だ!という意見も多く出ているように感じます。自分自身も最初はチャプター15の内容がよく分からなかったので、いよいよ破綻処理に移行するのかな?と思ってましたけど。

けれども、どうも市場は落ち着いているし、認識と違うかな?ということで少し冷静になって、もう一度調べて、前回の記事を掲載したわけですが、さらに今後のことを考えてみたので、追加します。

不動産破綻は既定路線?

そもそもコロナが始まってから、中国の不動産は流石にちょっとヤバイと言うのが、中国政府の共通認識になっていて、習近平は遅いかもしれないけれど、EVを推進したり半導体に力点を置いたりして何とか国内経済の転換をはかろうとしてたみたい。

けれども、EVに関して言えば世界的な流れの方向性がウクライナによってエネ価格が高騰したこともあって、かなり変わり始めてしまったことで、BYD以外想定通りに進捗できていないし、それどころか中国国内でメーカー乱立、過当競争になってしまって、結構手に負えなくなってきた。

また半導体にしても中国では企業が乱立して設備投資が活発化したけれど、米国の輸出規制やら製造工程の複雑化やらで、多くのプロジェクトが資金的、技術的に行き詰まってしまって、とん挫した状態になった。

なので新しい産業の振興に失敗している最中に、不動産がどんどん悪化してきて、手に負えなくなってしまい、ゼロコロナ解除以降も全く回復していないことで、(不動産を)再生することを諦めたんじゃないか?と思う。したがって中国当局にとっては、恒大集団が米国でチャプター15を申請することを許可したんじゃないか。と思ってます。

米国でチャプター15を申請するということは、これまで秘密主義で行ってきた債務整理を海外に向けて本格的に始めますという宣言になり、それは同時に中国当局が「不動産処理を始めます」と内外に公式に宣言したに等しいと感じるし、ある意味当局の既定路線かもしれない。

習近平の逆襲?

もう少し穿った見方をするならば、恒大集団をはじめとする不動産ディベへの投資と言うのは、中国国内だけではなく高配当を狙った一部の海外資金も結構入ってたりするのかも、という推測はある。そもそも中国の不動産ディベが起債した社債などは、ここ2,3年は格付け的にはCCとかおおよそジャンク扱いにしかならない。なので、利回りも10%以上のものがほとんどで、20%近いものもあるけれど、それでも一発狙いで買う投資家は存在したということ。

けれどももっと以前に、海外投資家が香港を通して人民元建ての投資を行っていたということもあるし、直接不動産投資ではなくて中植企業集団とかのシャドーバンキングで信託運用をしていた可能性もかなりある。元来海外企業は中国本土から利益差し戻しは当局の許可がなくては出来ない構造なので、ならば中国国内運用をしておくという考え方は十分にあり得る。

そういうことを考えると、今回恒大集団のチャプター15申請と、中小シャドーバンキングのデフォルト、さらには最大手の中植企業集団の「約8兆円余りの債務不履行と債務再編」の宣言はリンクしているのではないか?と思う。

そうしたことは、米国の対中規制に対する、ある意味では習近平の逆襲になるように感じるけれどね。

もちろん、一番大きいのは中国の地方自治体で、経済成長ノルマを達成するために多額の不動産投資を行っていたわけで、それらの一様な被害が出ることは確実だけど、結局責任追及して首を挿げ替えたらそれで終わり、くらい出来ちゃうのが共産主義です。

欧米日経済への影響は?

欧州とのつながりは深い

まず欧州を見れば、長年ドイツと中国は蜜月関係にあったし、フランスも相乗りしたくて仕方なかったし、イタリアに至っては一帯一路に参加もしていたわけで、中国はむしろ欧州経済に対して深く食い込んでいたという事実がある。

ドイツはVW、ダイムラーと言った自動車産業のメイン市場として中国を主眼に置いていたし、ルノーは中国進出がしたくて堪らず、日産との支配関係を解消する条件として合弁企業でEVを製造し中国進出をする計画。さらにフェラーリの販売数量は中国で劇的に伸びたということもある。

そうした自動車市場の開放とバーターで、中国への投資があり、中国はあらゆる分野で欧州市場への進出を深めた経緯がある。

また再生可能エネに関しては、太陽光パネルや風力発電はほぼ中国企業の独壇場で、脱炭素で極めて深いつながりがある。

今年に入って中国のBYDのEVが欧州市場を席捲し、その結果価格競争に負けた欧州メーカーは、オールEVから合成燃料を使用可とする内燃機関を許容するよう働きかけ、EUは方針転換をした。

さらに危機感を抱いた欧州系投資資金は中国からキャピタルフライトし、日本市場に投資された結果、日経平均は大幅上昇したけれど、中国不動産の崩壊と経済の悪化に伴って、今後さらなるキャピタルフライトが発生するのは明らかだが、それが日本に投資されるとは限らない。

これらのことから中国経済の悪化を他人事にように無視するというわけには、到底行きそうになく、さらなる金融危機も含めた危機的状況さえ危ぶまれる。

米国は企業より金融?

米国の大手投資銀行は、春先から中国への投資を推奨する記事を連発した。所謂逆張り投資の推奨と言うことだが、米国経済がノーランディングであるという風潮が徐々に芽生え、仮想通貨や中国投資の推奨が、ゴールドマン辺りからも散見されるようになったのは、極めて無謀な事だと思う。

最も欧米には中国経済が衰退し、デフレ経済に突入すれば、大幅な輸入超過国にとってはインフレ鎮静化の一助となるという論調まである。

しかし、米系投資家のキャピタルフライトは欧州系資金に比べると少ないわけで、株式のみならず中国国内での投資はかなり残存していると言える。現にテスラは積極的に中国工場の拡張を進めているし、資源系、AI系企業に対する投資は衰えてはいない。

だが、中国の社債や金融商品に対する投資実態はほとんど開示されておらず、その意味では中国経済の衰退がどの程度影響しているのかが分からないだけに、不気味ではある。まさか不動産関連で大きく引っかかってるというのは考えにくいが、経済全体の衰退の影響は免れないのではないか?

言うまでもなく米国は対中投資ランキングでは金額ベースでは断トツ1位である。

日本は最悪の立ち位置?

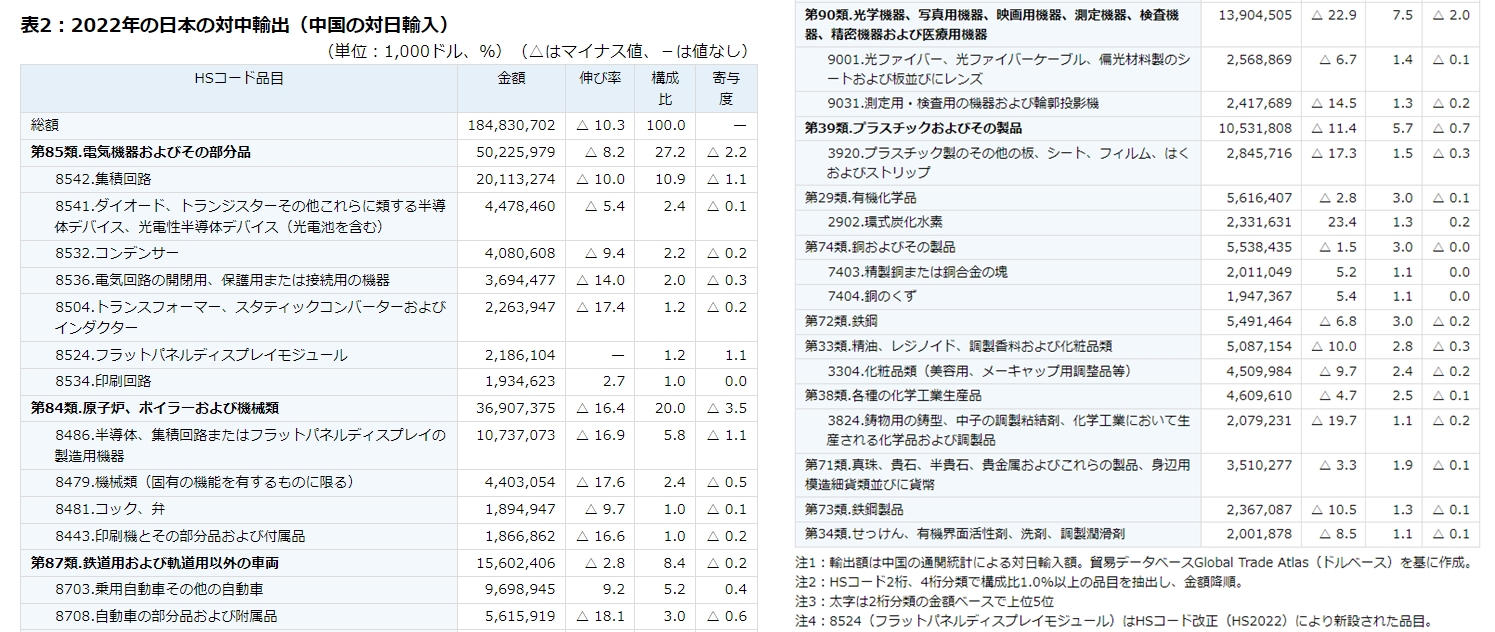

日本の輸出相手国の第1位は中国で、2022年は輸出相手国比率で約22~24%と見られる。

見づらい表で申し訳ないがJETROが発表した2022年の対中輸出品目・金額・伸び率なのだが、全体として中国経済の悪化を反映してマイナス科目が大半を占めている。それでも日本の輸出に占める中国の割合は高すぎる。

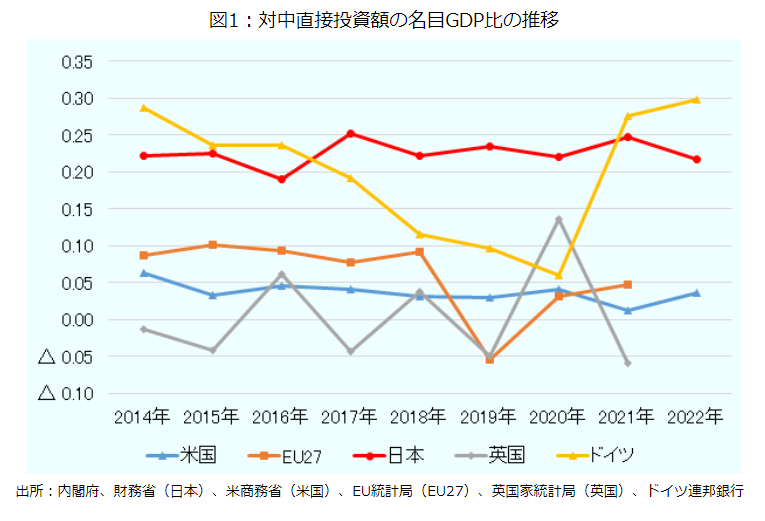

日本は中国への輸出比率が高いうえに、中国への対外投資を見ると金額は1兆円強と言うことになるけれど、その額をGDP比率でみるとドイツと並んでかなり高水準であることが分かる。

このことから経済全体に対する影響はドイツと日本が突出している。恐らくEUおよびドイツ・英国の対中投資は2023年になって相当に減少傾向にあると思われるため、現時点では対中輸出1位、対中投資(GDP比率)1位の日本の立ち位置はかなり危うい状況になっていると言わざるを得ない。

と言うことはつまり、中国経済が徐々に疲弊していくとともに、日本が最も影響を受けるということが予想できることになる。

中国経済衰退の速度は?

ここ何年かの中国不動はすでに可能な限り資金を回収するという局面に入っていて、完成在庫をいくらでもいいから売って流動性を確保したいというバッタ売りが始まっていた。特に恒大集団が完全に行き詰まってからの2年間、数多く存在する他の不動産ディベは、ひたすら回収に走っていた。

なので業界にとってもほぼ既定路線で、経営陣は自分の手持ち資産の保全や国外持ち出しはすでに終わっているとも言われている。春以降ビットコインが大きく値上がりしたのもその傾向の表れと言われているくらいだ。

なので中国のDGPの3割を占める不動産業界は徐々に、でも確実に溶けていくと思われる。その過程で、中国の国内経済がどうにもならなくなって、完全にデフレ経済となれば、中国市場に突っ込んだ企業の業績は大きく毀損することになし、しかもかなり長期間にわたって低迷する可能性が濃厚だ。

一旦デフレ経済に陥ると日本の例を見るまでもなく10年、20年の単位で低迷するのは確実で、その間に中国は新たな輸出先や市場を確保する必要があり、当局はBRICSにウエイトを移している。アジア・中東・アフリカ・南アメリカの市場を開拓するためにエネルギーを注ぐしかないという政策だ。

一方中国に肩入れした日本企業は、現状ではおいそれと代替市場を獲得できるはずもないために、長期的な業績低迷にあえぐことになる。また中国以外の欧米、東南アジア、インドといった市場も中国経済減速の影響は免れないわけで、投資資金の循環と言う意味では一時的に株式市場が上昇する局面があるとしても、日本市場だけが独歩高になるという楽観は期待できないと思う。

なのでこの局面において政府主導で代替市場の開拓にエネルギーを注ぐべきなのだが、そこまで頭が回る内閣ならば苦労はしないし、岸田政権には何も期待できない。

しかるに株式投資としては割安ロング、バリューロングは恐らく成功しないと思う。かといって割高グロースも当面は低迷しそうでもあるし、少なくとも中国比率の高い銘柄の買持は実らないはずだ。

もちろん数年単位、10年、20年というスパンで、中国経済が厳しい状況に陥るのは確実なのだから。

日本株に関する現時点での個人的な感覚

〇 まずは素材関連の低迷は避けられないと思う。囃された鉄鋼、非鉄、化学セクターは特に苦しい局面に入ると思う。

〇 微妙なのは自動車の需要が世界的に維持できるか?と言う点。過当競争に突入したEVがこのまま行くとも思えないし、根本的な自動車の需要が果たして維持できるのかも微妙。懸念しているのは日産自動車で、ルノーとの合弁を今後進めるとなると、選択を間違う可能性が高いと思う。

〇 中国市場のウエイトが高い企業はもちろんだが、気になるのは、ファストリ、資生堂、無印、等の中国リテール市場の動向。今後ビジネスを広げるフェーズは難しいのかもしれない。

〇 少なくとも商社セクターは、かなり厳しい状況になるのではないか?と予想している。同時に海運株もコンテナ価格がかなり影響を受けるのではないか?と思う。

〇 原油価格は戻りいっぱいを見たのではないか?と思っていてWTI$84はいいところだった気がする。となると、OPECはさらなる減産をする可能性もあるけれど、それでも原油価格は下ではないかと思う。

〇 電子部品はEV次第、半導体は先端品は好調を維持するかもしれないけれど、汎用品はもうだぶつき始めている。

〇 そうした国内経済、世界経済の状況を考えるならば、メガバンクくらいしか買えなくなってしまうのだが、中国発金融危機はないとしても、米系欧州系でワンアクションあれば、それがトリガーになる可能性が高い気がする。

と言うわけで、今後の株式市場ではトレンドが出るまではバリューロングはかなり危険な気がするけれど、では売りで獲れるかというと、これも結構難しいのではないか?と思う。なぜなら揉みあいながら下落するというパターンが予想させるからだ。とにかく9月までは、全く気を抜けない相場になると思うが、どうだろう?

-

前の記事

中国発、世界同時株安に楽観は通用せず 2023.08.19

-

次の記事

中国だけで済む話じゃない!? 2023.08.20