不確実性の時代の株式投資

- 2019.09.06

- 投資手法

株式投資とは、ちょっと前までは今と違っていました。少なくとも米国トランプ大統領が当選する以前の株式投資は、総じて金融緩和時代に企業業績が手堅い投資サイクルによって、順調だった時代でした。

リーマンショックがあって、世界はこの金融危機を未曾有の金融緩和によって乗り切りましたが、過度な投資サイクルに陥らないように経営者が慎重に経営を行っていたことも安定的な業績改善に寄与していたわけです。

しかし、2017年の厳しい選挙戦の果てに、民主党のヒラリークリントンを逆転して共和党トランプ氏が当選すると言うサプライズで株式市場の風景は一変しました。

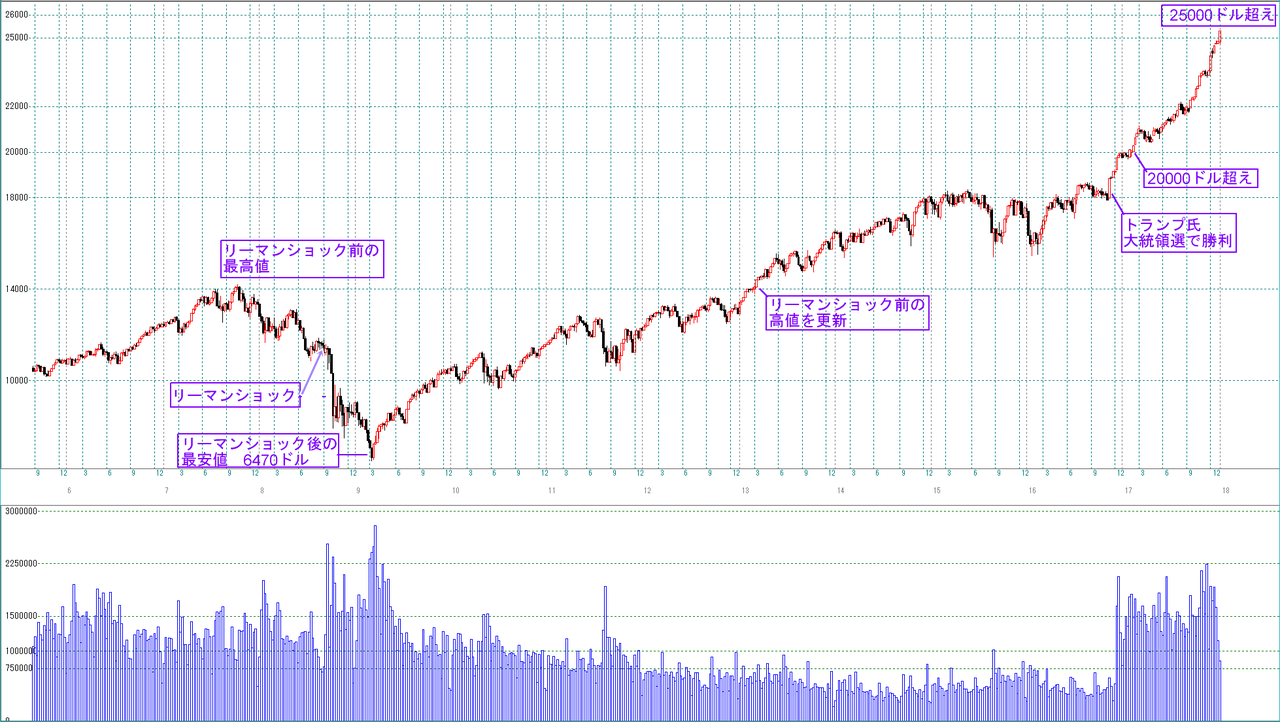

リーマンショック後の米国ダウ

2008年9月のリーマンショックによって全世界的な「未曾有の金融危機」が発生し、米国ダウは$6,470にまで暴落しました。これに対して全世界の中央銀行は、金融の量的緩和に踏み切り、不良債権で流動性を失った企業財務を立て直すために大量の資金を供給したわけです。

その結果この金融危機は、発生から約1年でV字回復を果たすとともに、各国の中央銀行は量的緩和を段階的に繰り出すことによって、4年後の2012年9月には、(日本を除く)主要な株式市場ではリーマンショック前の高値を更新しました。

その成長のエンジンとなったのが金融緩和による活発な投資と「世界の工場」と言われた中国経済で、その勢いはトランプ大統領誕生の2017年まで途切れることなく続くことになりました。

しかしその間、日米欧の中央銀行は、量的緩和を推し進め三地域でほぼ同等の金融緩和を行い、マネタリーベースは約4倍に膨れ上がっています。つまり、リーマンショック前と比較して、通貨の量が4倍に膨れ上がると実質的な通貨価値は1/4になるということですが・・・。

しかし、各国が連動してマネタリーベースを拡大したことによって、奇跡的に貨幣価値はインフレを伴わず、量的緩和以前と同等に扱われています。

そのことが、歴史上類を見ない経済格差を生み出すことになりました。

トランプ相場で何が変わったか?

トランプ大統領の「アメリカ・ファースト」を標榜する政策の心理的効果は極めて大きく、大統領就任直後から政策期待で株価は急騰を開始します。そして就任2年目には「米国史上最大規模の減税」を実施し、米国ダウは一気に$26000まで到達しました。しかし、流石に2018年春からは急騰の反動が出て調整モードに突入しました。

この過程で、最も特徴的なことは、株式市場がトランプ大統領のツイートによって大きく反応するという、センチメント相場へと移行したことです。

センチメントと需給の相場へ

企業業績や米国経済のファンダメンタルズのピークは2017年後半~2018年前半にかけてであることは明白になっています。なので本来であれば徐々に株価は下落して、再度の景気回復を待つような、そんな展開にならなければならないのですが、株価の推移を見ていると、必ずしもファンダメンタルズを反映するような動きにはなっていないのです。

その理由は株価の変動要因に占めるファンダメンタルズの比率が低下し、トランプ大統領のツイートや政権幹部のコメントなどに一喜一憂するセンチメンタル的な要素が高くなったことです。

連日複数回のツイートを発するトランプ大統領は、自身のツイートが株式市場を十分に動かす効果があることを次第に効果的に使うようになりました。

それは2018年夏から開始された米中貿易戦争で、如実に表れています。

上昇し過ぎた米国株

2018年春から現時点(2019年9月)まで、すでに米国ダウは1年6ヵ月あまりの揉み合い・調整を続けています。その間に米国と中国の貿易摩擦は次第に大きくなり、遂には米中両国の相手国からのほぼ全輸入品に対し関税を掛けあるという事態に発展しています。

そもそも米国ダウは$26,000水準では世界的にみて割高水準と言え、PERは18~20という状況で開始された米中貿易戦争ですから、必然的にボラティリティは非常に大きい揉み合いとなったわけです。仮に貨幣価値がリーマンショック以前と比較して1/4になったという視点を考慮しなければ、株価は十分に高い水準と言えるからです。

揉み合い調整の中で

しかし、こうした米中貿易戦争の中で、株式相場の値動きを支配しているのは、やはりトランプ大統領のツイートであると言えます。

もちろん、ファンダメンタルズや需給の偏りといった側面も影響はしますが、基本的には将来の改善を織り込む性質があるために、(トランプ大統領の)ポジティブな発言に過剰に反応する傾向があります。

この間の1年6ヵ月での値動きを傾向は、右肩上がりのレンジ相場です。そして史上最高値を行進すると厳しい対中政策を繰り出し、十分に下落した後は、ポジティブ発言を連発して相場を持ち上げてしまうという、極めて乱暴な手段が目立つようになりました。

歴史の転換点の相場へ

2018年から開始された米国の中国に対する貿易関税は、現実には米国の知的財産権盗用を問題視し、そして閉鎖的な中国市場に対し資本移転の自由化への要求を伴ったものです。

これはつまり、自ら発展途上国と称し、数々の恩恵を享受しながら、なおかつ世界の企業に安価な労働力を開放することによって発展するという中国への制裁でもあります。

もちろん、経済的な部分だけではなく軍事的な振る舞いや、領土拡張主義、一帯一路という新たな経済圏の創設等々包括的な中国制裁の一環と言うことになります。

米中貿易戦争

そもそも、米中貿易戦争の根本には、米国の金儲け主義が見え隠れしています。つまり、米国に利益をもたらすのであれば多少の我儘や強引なやり方には目を瞑る、という姿勢です。その結果中国は、極めて深刻な人権弾圧や、国際法を無視した領土の拡張を繰り返すようになってしまいました。

しかし依然として中国と言う大きな市場は、企業にとって魅力的で、たとえ違法行為を繰り返している国家であっても商売になれば構わないという姿勢が目立つのも事実です。

日本の場合も、過去の経験則は全く生かされることなく、国内市場が少子高齢化によって縮小傾向にある以上、中国に力点を注ぐのは当たり前、とした考えが蔓延しているのです。

かつて白物家電から始まりハイテク技術に至るまで、中国、韓国の企業にすべて模倣されてしまった事が、国内経済の衰退を招いたことなどは、記憶にないのかもしれません。

そうした状況の中で、共産主義国である中国は極めて莫大な資金を投入し、ハイテク技術で世界の覇権を握ろうと計画していました。それがファーウェイの台頭に代表される中国製造2025計画です。そして気がつくと、米国でさえその地位が揺らぐ事態に発展してしまいました。

そこでアメリカ・ファーストで国益を守るというトランプ大統領の政策が支持されているのです。

民主主義と共産主義

米国は米中貿易戦争として互いに関税をかけあう対立から、徐々に戦略を変更しつつあります。それはトランプ大統領のツイートの中に本音として表れています。

そうした状況を冷静に見れば、米中対立はつまり、かつての東西冷戦のような異なる社会制度のぶつかり合いです。

互いに価値観が異なる国家同士の争いとなれば、容易に妥協など出来るはずがないし、かつてドイツ、ソ連、日本を追い落とした米国のターゲットが中国となった以上、長期間にわたって対立関係が続くと思って間違いないと思います。

もちろんそれは、資本主義を模倣した結果、自ら矛盾に直面している中国の問題とも言えます。国家資金を無尽蔵に投入して海外企業と競争すれば、負けるはずがないわけですが、それ自体公正な競争を阻害する最大の要因になります。

また債務を問題にしない経済と言うのは、資本主義ではあり得ません。しかるに中国はすべて情報を封鎖しつつ、GDP世界第二位という地位で獲得した人民元によって、すべてを覆い隠しています。その許容範囲を広げる計画が一帯一路であるわけです。

不確実性の時代へ

現在、世界は懸念がもたらす不確実性に満たされています。なかでも最も不安視されているのは、中国経済の衰退で、従来の政策や手法では回復は難しい考えてまず間違いないと思われます。中国は対外債務の拡大によって、債務問題を無視出来なくなっているわけです。

また、米中貿易戦争は、安全保障問題へとステージを変えます。年内に本格発動されると言われている新ココム(米国輸出管理改革法:ECRA)は、中国の違法行為に対する制裁の側面が非常に強く、また米国議会の総意でもあり、これを否定することは大統領選挙での敗北を意味します。

さらに米国経済においても逆イールド出現のよる銀行貸し出しの制限および企業投資の減少という懸念も払しょくできていません。

さらにEUは中国経済の衰退とブレグジットと言う懸念にさらされ、日本は消費税増税という自殺行為をこれから行います。

そうした要因が常に複数絡み合ってそこにトランプ大統領のツイートに影響を受ける日米株式市場はまさに不確実性の時代を迎えているわけです。

不確実性の時代の株式投資

不確実性の只中にある現在の株式投資においては、まずリーマンショック以降の米国ダウの株価の位置を認識しておくことが重要ではないでしょうか。そして、その史上最高値圏で現在揉み合いを続けていて、その状況で数々の懸念に覆われている相場、と言う認識を忘れないようにしなければならないと思います。

目先の株価はボラティリティも大きく、短期で走行した場合のリターンは魅力的であることは確かです。しかし、ここから長期投資を行うことの意味をリスクを前提にして十分に考えなければならない時代と思います。

そしてかなりの確率で、現在の相場はリセッション入りします。

そうしたことを前提とすれば、投資姿勢は、特に中長期のロングでは慎重に成らざるを得ません。個別株でもETFでも、投信でも理屈は同じです。

市場の大幅高は、大幅安の前兆ですからね。

不確実性の時代は短期投資がベスト

-

前の記事

終日強烈な踏み上げ相場:9月5日(木)後場 2019.09.05

-

次の記事

利下げ期待の割に円安になる動きが気になる:9月6日(金)前場 2019.09.06