金融緩和が通用しない新型コロナショック

- 2020.03.03

- トレード雑感

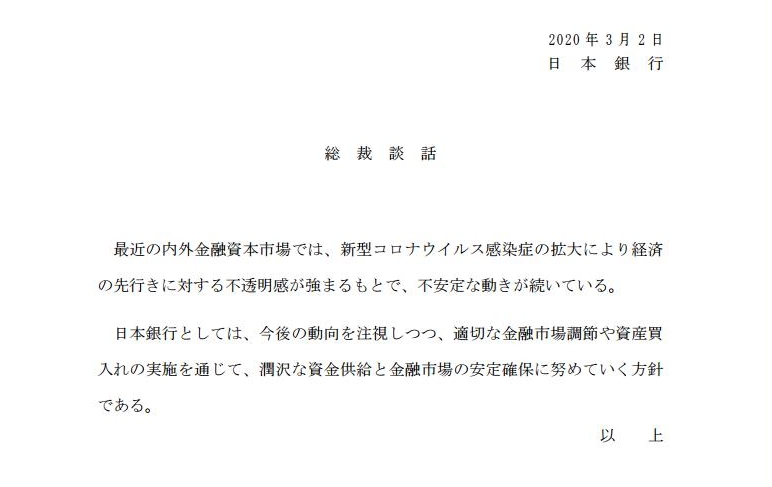

日銀・黒田総裁は前場の10時に、今後の金融緩和を示唆するような談話をたった5行のペーパーで発表した。その後補足する形で、ETFを積極的に買うことや国債の買いオペ(現先)を5000億ほど緊急で行うと言う内容。ETFは2日に1000億の介入を即日実施した。

これは先週末にFRB・パウエル議長が3月利下げを示唆したことに呼応するもので、日経平均急落を受けたものではないのは明らか。事前の準備していれば、まさかの「5行談話」はあり得ない。悲しいかな日銀は独自に金融政策を決められないという、まったく自主性のない中銀になり果てている。

金融緩和の目的は?

新型コロナウイルスの蔓延が世界経済の風景をガラリと変えつつある。リーマンショック以降、世界の中銀は「連動して」湯水のごとく資金を垂れ流すことで、不良債権価値を(実質的に)低下させ、不良債権処理を行ってきた。「連動して」というところが非常に重要で、少なくとも、ドル、ユーロ、円、人民元が連動して金融緩和をしなければ、為替の極端なアンバランスが生じてしまうから。

つまり現在の金融資本主義経済では、管理相場制のバランスを保つことが極めて重要なことで、これさえ守ればとりあえず馬脚を露す事だけは避けられるという判断だった。

したがって、FRBが利下げを行えば、欧州も日本の追従するのが当たり前。所謂「儀式」であって、それをしない中銀は以降仲間外れとみなされるわけですよ。だから、日銀はたった5行のペーパーを慌てて出したということなのだ。

世界各国の金融緩和の目的はたった1つ。今回の新型コロナで中国が大がかりな金融緩和を行ったが、それに歩調を合わせるために欧米日が追従して管理相場制のバランスを維持すること、そして、同時に株バブルを維持することなのだ。

リーマンショックと正反対の状況

2007年のサブプライムショック、2008年のリーマンショックの時の株価暴落と今回の新型コロナ暴落がアナリストや評論家によって比較されている。しかし今回の株価暴落は、リーマンショックとは全く別物なのだ、ということを理解しなければならない。

つまり、リーマンショックとは、実態経済ではなく過度な金融投機が株価暴落を招いたものだが、今回は新型コロナウイルスによる実態経済への悪影響が、株価暴落の要因になっているのだ。

リーマンショックは、金融の実態がボロボロな状況であったことが露呈し、その悪影響が実体経済に及んだという事情であるからこそ、金融市場を救済することが第一義的な目的として成立したのだ。しかし、そもそも新型ウイルスの蔓延によって経済活動が止まってしまい、また新型ウイルスに対する対処も長期化すると予想されることが、実態経済を疲弊させる。そのために金融緩和して暴落した株価を戻すことが、実体経済に対しどれだけの効果があるのか?という疑心暗鬼が存在する。

FRBが3月に0.500pの利下げを行っても、その効果は限定的だろうということは容易に想像できる。日銀はもっと酷く、これほどに実体経済が悪化していても対応しなかったにもかかわらず、株価が暴落したら金融緩和するという、まさにバブル屋、投機屋の仕業だ。

株が上がれば好景気?

トランプ大統領は今年11月の大統領選挙に勝つまでは何としても株価は下げたくない、現在の経済は失速させたくない、と考えていると言われている。だからこそ、昨年の米中貿易戦争でも、経済に対するネガティブな関税引き上げという政策を連発しつつ、FRBの利下げをさせることで株価を維持した。

しかし突然の新型コロナウイルス蔓延という事態に対し、相変わらず金融緩和をFRBの要請することしかできないだろう。事実、取り巻きのクドローNEC委員長やムニューシン財務長官は、利下げ・利下げの大合唱をやり始めた。

しかし、いま金融緩和によって株価を戻すような動きに出れば、考え得る「史上最大の実体経済と株価の乖離」となってしまうことは明白で、心ある学者であればそのことに対する危機感は無視できないはずだ。

確かにいままでは上手く行った。米欧日中がなんとか連携していたからこそ、相対的な通貨量を約6倍にしてしまったという綱渡りがギリギリ破綻せずにここまで来たわけだ。しかし今はその一角である人民元に対しす信用が急激に失われつつあるのだ。つまり、通貨体制のバランスが崩れてきているということだ。

もちろん、基軸通貨としてFRBの金融政策に各国が素直に追従することが求められている。そいうか為替を考えるとそれ以外に選択の余地がない。しかしそうしたやり方は、実体経済を救うのか?実体経済と株価の乖離を説明できるのか?というとはなはだ疑問なのだ(というか効果が期待できないだろう)。

怖いのは金融緩和が通用しないことが露呈した時

いま、世界の金融当局者のもっとも恐れていることは、この金融緩和路線がいつまで通用するのか?もうすでに限界を超えてしまっているのではないか?と言うことだ。

米国は、いつも通りあらゆる手段を使って金融を持ちあげ、今回の危機的状況を克服しようとするだろう。株価の暴落が起きれば、必ず金融緩和政策を繰り出して、目先の暴落に歯止めをかける。

しかし、今回いくら金融を緩和しても既に低水準の金利状況では、実体経済に対する効果は、極めて少ない。にもかかわらず金融緩和を歓迎して株価が戻るとすれば、それは許容できない乖離を作り出すことでしかない。

なので、今回投資家の多くは、FRB利下げに懐疑的と成らざるを得ない。

そして徐々に、静かに、懐疑派が増加してマーケットバランスが崩れると、この世界は株も経済も暴落へ向かわざるを得ないのだと思う。

身構えるべき局面

株式投資を考えるなら、現状の金融バブルが崩壊しなければならない。なぜなら既に現在の金融バブルは、1.000~マイナスという超低金利領域でしか成立しなくなっているからだ。すでに金融は金利を生まず、金利が生まれなければ、ビジネスそのものが成立しない。そこにある株式投資は投機でしかない。金融ビジネスが成立しない社会は、落ちるしかないのだ。

今回FRBが現状のFFレート1.50-1.75を仮に0.50引き下げ、1.00-1.25にするということは、金利政策的にFRBが丸裸になるのも同然で、すべてのまともな金融ビジネス、金融商品はその成立が怪しくなってくる。

「5%の金利が1%になったら、資金量を5倍にすればよい」とかつて言った銀行家があるが、記者が「物価が5倍になりますよ」と言うと「君、収入も5倍になり借金が5分の1になれば問題ないだろ?」と答えた。

だが資金量を5倍にするには借金も5倍にして信用創造しなければならないのだ。

世界はこれ以上の実体経済と金融の乖離を望まないだろう・・・。

ロングの投資家は身構えるべきだ。

-

前の記事

底打ちが騙しか否か・・・:3月2日(月)後場 2020.03.02

-

次の記事

絶好の売り場と判断したが・・・:3月3日(火)大引け 2020.03.03