新型コロナ第二波と政策期待の綱引き:日本株を読め!【6.29~7.3】

- 2020.06.27

- トレード予想

6月26日(金)日経平均株価 ¥22,512(前週予想¥21,500)日経平均CFD ¥22,274

日米相場概況

基本的に日米市場とにも、金融緩和による過剰流動性相場が維持されている。この場合は経済状況や企業業績等のファンダメンタルズよりも、政策期待や経済活動再開期待が優先し、新型コロナ発生以前の株価を当面の目標にするような、そんな動きなのだろう。

ところが、その前提は感染対策やワクチン等の新薬開発によって新型コロナ感染が近い将来に収束するという前提があるのであって、これが覆るような兆しが見えると、大きく振られることになるというのが現時点での解釈だ。

しかし、現在進行形の世界情勢は数々のネガティブファクタが存在するわけで、場合によっては新型コロナ以外に台頭してくる可能性も小さくはない。

日米市場のネガティブファクター

とりあえず株式市場の主要なテーマは新型コロナの推移である。それによって今後の経済がどうなって行くか?に投資家の最大の関心があるのは言うまでもないが、各国中銀、特に米国FRBの(新型コロナ対策として)制限のない資金供給と低金利の継続という金融緩和政策、そしてトランプ政権の大型の対策予算というポジティブファクターに対し、様々なネガティブファクターが存在している。

米国市場

新型コロナ感染拡大

26日米国の新型コロナ新規感染者数は2日続けて4万人を超え、最高を更新、なおも感染数は増え続ける様相となっている。ペンス副大統領は「感染者が多いのは検査が順調な証」と発言したが、不安におののく多くの感染者やその周囲の人々にとっては気休めにもならない。

この状況を嫌気して26日の米国ダウは▲$730と大幅に下落した。

経済の不調と失業率の増加

経済活動は再開したものの、米国における大量にレイオフされた失業者の再就職が一向に進まず、さらには感染第二波の様相となりつつある今、米国の国内経済や消費は非常に厳しい状況が続いている。

金融悪化に伴う金融事故懸念

FRBはボルカールールの一部緩和と同時に、ストレステストの結果から今後新型コロナの感染拡大に伴い重大な潜在リスクがわかったとして、9月までの増配や自社株買いを禁止するという「飴と鞭」の政策を繰り出した。期間を限定していることで、その潜在リスクが表面化する時期は少なくとも7,8,9月であることが想像され、26日の金融株は大幅下落した。

米中対立の激化

トランプ大統領は幾分腰が引けているように見えるが、米国議会は粛々と対中制裁を強化しつつある。中国の香港支配に対する制裁を決議し、さらには人民解放軍が支配する中国企業20社を指定した。

これによって世界は今後、5Gにおける分断化に拍車がかかることになる。

大統領選挙

現在11月の大統領選挙の事前予想では、トランプ大統領の劣勢が伝えられ、何もしないでじっと待っているバイデン候補の支持率が上がり続けている。新型コロナ対策、人種差別問題、対中問題、等々国民はトランプ大統領に対し不信感を抱き始めているといわれるが、少なくともトランプ大統領は現在の課題に対して極めて正直に発言している。

そうした状況が11月までには徐々に変化するのではないか?と思われ、個人的にはトランプ大統領再選を米国民は選択すと考えているが・・・、現在の逆風は相当に強いものだ。

日本市場

国内経済の急激な悪化

日本の国内経済に深刻な影を落としているのは、新型コロナではなく昨年の消費税増税出ることは明らかだ。そのことを覆い隠すために安倍政権は緊急事態宣言を行い、経済活動の実質的停止を行ったことで、極めて厳しい状況に直面している。

そして新型コロナ感染も27日は東京都で57人、日本全体で100人となり、自粛解除とともに徐々に増加するとみられる。

しかし、本当に厳しくなるのは、ある程度経済が復活してからの話。日本経済はあまりに多くの損害を将来に対し先送りしすぎていて、その結果バブル崩壊後の失われた20年と同じことを繰り返す。さらには少子化に拍車がかかり、非正規雇用はますます増える。その結果社会保障制度を維持するために、更なる消費税増税を導入せざるを得ず、日本経済の将来を優柔不断な政策で閉ざしてしまうだろう。

失業者の急増と莫大な医療支援

現在日本の失業率は、新型コロナで悪化して以降回復の兆しはあまり見られない。そして労働意思のない失業者を加えると7%を超えていて、決して低い数値とは言えない。さらに問題なのはその賃金水準で、そもそも現状では日本の社会体制の維持さえできなくなっている。

また医療崩壊が叫ばれた医療危機は、ほんの一部の感染多発地域での限定された医療機関や、各地の保健所にPCR検査管理を丸投げした厚労省の政策に起因する。現実には医療機関全体の売り上げは約40%落ち込んでいて大半が赤字に転落している。

そもそもそんな大半の医療機関での医療危機とは経営は立ち行かない、という危機なのであって今後、日本は医療体制維持のために莫大なコストを強いられるだろう。

輸出相手国経済不安

日本経済を支えているのは好調な輸出企業であるといわれるが、現状輸出相手国の経済状況は非常に厳しく、特に米中依存度の高い日本企業にとっては、安閑としていられない状況が続く。

半面内需をおろそかにしてきたツケは、非常に大きく消費税が足枷となって今後デフレに突入するのは目に見えている。

中国大洪水の発生と三峡ダム崩壊懸念

さて今、中国西部では80年に一度の大雨と大洪水に見舞われている。

同時に歪み・変形が指摘されていた世界最大の三峡ダムが、決壊の恐れが出てきた。

仮に三峡ダムが決壊するとなれば、下流の都市(上海・南京・武漢をむ)は、壊滅的な打撃を受けるのは必至である。上海・武漢といえば多くの日本企業も進出する中国経済の中心地であり、新型コロナで傷ついた中国経済にとって致命傷になるだろう。また、大量の土砂が海に流れ出て深刻な海洋汚染さえ引き起こすといわれる。その結果、日本の漁業は生態系の変化から、やはり深刻な打撃を受けることになる。

いずれにしても、そのような大参事にならぬよう祈るしかない。

安倍退陣

自民党総裁連続3期を務め、第二次安倍内閣は歴代最長内閣となった。しかし、新型コロナの発生が、安倍内閣の足腰を疲弊させていることは否定できず、首相本人も「もう疲れた」と側近に対して辞意ともとれる発言を繰り返しているといわれる。

先日某ネット番組で、「(衆議院の解散は)神のみぞ知る」と発言し、否定することはなかった。裏を返せば、いつ解散を決断してもおかしくないという意味を含んでいるのではないか?

今の日米株式市場は、トランプー安倍によって支えられているといっても過言ではなく、両者が退くとなれば、株式市場のトレンドは再び弱気に転じ、実体経済を反映せざるを得なくなる。

米国ダウ日足チャート・テクニカル+MACD

米国ダウの24日、26日の大きな陰線は、米国内での新型コロナ感染拡大を嫌気してのもの、と理解されている。確かにそれもあるだろうけど、そもそも24日の陰線の意味はFRBパウエル議長が景気に対し慎重な姿勢を崩していないということ、そして26日は銀行に対する、自社株買いと増配を9月までは禁ずるという措置を嫌気したものという側面も無視できない。

24~26日の米国市場の主役はあくまでも銀行株であったからだ。そしてFRBはある種の懸念を銀行に対して抱いていることも26日には明確になった。つまり、新型コロナ感染者数が最高になった、歯止めがかからなくなったという状況だけではないということだ。

テクニカルではGCした25日線と75日線の中間あたりまで下落したわけだが、6月11日の大陰線での出来高が突出して多きいことから現在の株価の位置は売り圧力が相当に強いと考えられ、おそらく底抜けて75日線にせっきんするのではないか、と思われる。

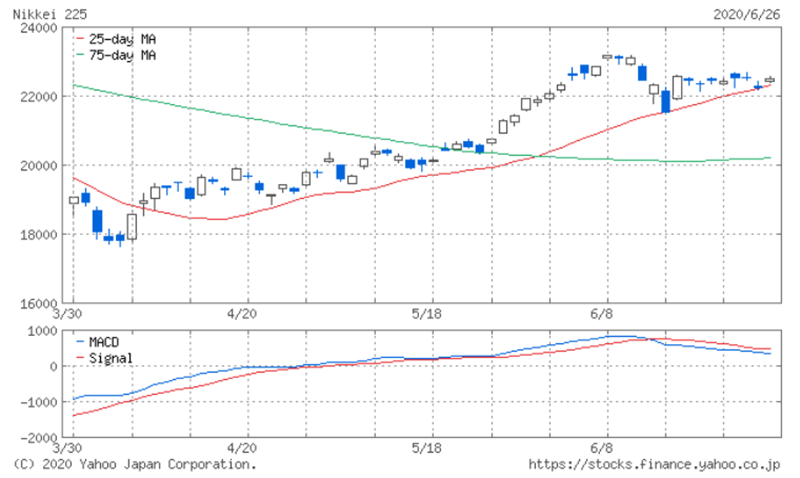

日経平均日足チャート・テクニカル+MACD

すでに8日間、日経平均は動きを封じられ揉み合っている。そして基本的には25日線が支持線となって機が熟せば上放れもあり得るようなそんなチャートの形に見える。

昨夜(26日)の米国ダウが▲$730下にも関わらず、日経平均CFDは▲¥239という反応しか見せなかったことも考えると、安易に下落するという予想も建てられない。

しかし米国株が新型コロナ以外の要因で下落した場合に、こうした強い状況を保てるのか?は疑問である。

7月3日(金)日経平均予想

以上のようなことを考えると、米国株式市場は戻りいっぱいからの調整へ、そして日経平均は上昇の根拠が米国市場の動向しかない状況で、下値を日銀が抑え込むという官製相場になっている。

したがって予想するにはあまりにも相場の自由度がなく、従来の基準では測れない。それでも強い相場であってはいけないという思いも含めて、7月3日(金)の日経平均を

日経平均株価 ¥21,500 ドル円 ¥107.0

を予想する。

-

前の記事

現時点で米国株水準を修正できるのは新型コロナだけか? 2020.06.27

-

次の記事

新型コロナ変異!?緊急事態が起こりつつる? 2020.06.27