日米株式市場:来週以降の相場を深読み!

- 2021.09.12

- トレード予想

さてさて、米国株がいよいよ怪しくなってきたね。9月、10月は暴落しやすいと言われてるけれど、今年の相場も俺の予想だとかなりヤバい展開になると思っていて、暴騰した日本株もここからさらに上、というよりは多分かなり深い調整局面になるんじゃないかと思い始めてる。週末相場で、新規買い建ての持ち越しという暴挙に出てしまったミステイクをなんとか取り戻そうと必死でいろいろ調べてみたけれど、調べれば調べるほど、米国株が非常に厳しい局面であることを改めて思い直して、その上金曜の夜の日経平均CFDの米国株追従を見せられて、危機感を持った次第。なので、その辺の考察(と言うほどでもないけれど)を書きたいと思います。

米国市場調整入り?

まず結論から言えば、来週の米国市場は調整入りするのではないか、と思う。それもかなり大きな調整幅に約1ヵ月ほどかけてなるのではないか。そして基本的なことは、米国株が小型株以外はすべて史上最高値圏にあるということは無視できない。いままで許容してきた高バリューエーションもかなり水準訂正されるかもしれないと思っている。

その理由を挙げて自分なりの考察を書くことにする。

米国のインフレが止まらない

10日(金)に発表された、8月卸売物価指数(PPI)が、前月比0.7%上昇、前年同月比8.3%上昇という厳しい数字となった。これは考えてみると、企業間での取引価格の上昇が8%を超える高水準になっているということで、ほぼゼロ金利時代には驚異的なインフレと言うほかはないと思う。こうなってくると、企業としては小売り価格に転嫁せざるを得ず、もしかすると14日(火)に発表の消費者物価指数(CPI)も5.3%の予想と同等かもしくは上回る水準になることが決定的となった。

3日(金)に発表された雇用統計が予想75万人増に対し23.5万人と大幅に下回ったことの原因を株式市場はデルタ株の感染拡大に求めていたけれど、だとすれば米国の雇用は9月から以降回復してゆくだろう。しかし同時にこれをFRBがテーパリングを先送りするかも、という楽観的な見方に置き換えてしまった。

しかし、PPI、CPIがこのまま一向に低下する兆しがないことや、雇用低下こそが一時的要因であったとすれば、これによってFRBがテーパリングを先送りする理由にはならなくなる。

米国労働市場(雇用)に異変!?

雇用に関して言えば、米国での求人数は過去最高の水準である一方、雇用の伸びが急減速したことはつまり、新型コロナ禍によって離職した労働者が戻らなくなってるということを意味する可能性がある。ここ数年、高騰する不動産価格にも関わらず住宅需要が新規・中古ともに鰻登りになっていたことからも、米国の高齢の労働者階級の多くが、空前の株高によって相当に資産を増やしていたことが伺える。つまり、このままリタイヤしてもいいと考えている層が大幅に増えた可能性がある。

米国ではたとえ新型コロナに感染したとしても、加入している医療保険によっては、高額な治療費を相当額負担することになるから、出来るだけ労働市場に復帰することの感染リスクを回避したいと思っている節もある。

なので、米国の雇用は永久にコロナ前の水準に戻らない可能性が濃厚になってきているわけで、それでも企業は空前の人手不足ということで、賃金上昇は止まりそうにない。

FRBはテーパリング早期開始

こうした雇用情勢をFRBが知らぬはずもなく、パウエル議長以下穏健派は「インフレは一時的」と言い続けてきたが、どうやらこれは間違いだったと気づかないはずがないのだ。先ほどダン高橋のYOUTUBEで、WSJ(ウォールストリートジャーナル)は、「FRBは9月のFOMCでテーパリングに合意する」という記事のことに触れていた。

検討しているのは事実だと思うけれども、9月即日実施はあり得ないと思うので最速10月から、という可能性は十分にあると思う。

また米国債10年物金利は8月の雇用統計が極めて低調であったにも関わらず、FRBのテーパリング先送りを織り込もうという節は見当たらず、金利は上昇基調のままであることからも、株式市場が楽観する一方債券市場はテーパリングは動かないという見方をしている証である。

客観的に見て、インフレが一向に収まる気配を見せず、労働市場の構造に異変が起きていると認識し、さらに米国債10年物の金利が上昇基調にあるということを考えれば、9月22日(火)のFOMCで具体的なスケジュールに言及してくることも十分に考えられると思う。

FRBは早期利上げも視野に

今、株式市場はFRBの利上げを2023年中に開始、というスケジュール感を持っているわけだが、デルタ株が収束に向かうとすれば、再度はサプライチェーンのボトルネック議論が再燃するだろう。それは求人件数を見れば明らかで、本格営業のためには多数の雇用が必要になるわけだが、労働者不足となれば賃金は鰻登りとなるだろうし、今度はサプライチェーンがネックになるのは明らかだからだ。

デルタ株の感染拡大は日本や英国、イスラエルの例を見ても急激に増加する一方、低下するのも急激であることから、一気に経済再開に舵を切る可能性が高い。また、ワクチンよりも治療薬という考え方が主流になりつつあり、日本を含む各国で抗体カクテルの導入や経口治療薬の治験がかなりの進捗を見せている。ワクチンのブースター接種が話題となっているが、ワクチンの打ち過ぎはかなり危険な要素もあるわけで、現状では短期間では最大3回まで、と言われている。そしてワクチンの効果が個人差で大きなばらつきがあることや、一般的に6カ月程度の持続とされていることから、毎年のワクチン接種と予防薬・治療薬の開発でコロナと共存するしか道はない。

新型コロナの感染拡大が発生すると生産に支障が出て、低下すればすぐにサプライチェーンのボトルネックが発生し、もはや物価が2%レベルで安定するというのは幻想になりつつある。それどころか、現状では物価上昇要因しか見当たらない。

欧州も日本も、オーストラリアもカナダも、すでに実質的なテーパリングに突入していて、FRBは世界的に取り残された格好になっているだけでなく、今回のテーパリングの出遅れによって利上げそのものの開始時期を相当期間早めることになりかねない。

米国債10年物金利の上昇が本格化

可能性はかなり高いとは思うが、14日(火)の消費者物価指数(CPI)は予想と同程度か上回る水準で着地するはずで、そうなるとにわかに株式市場に「22日のFOMCでテーパリングが具体的に発表されるのではないか?」という観測が流れ始める。そうしたタイミングで、米国債10年物金利の本格的な上昇が始まると思われ、そうなると高バリューエーションのGAFAM辺りが売られることになるだろうと予想する。

仮にFOMCでテーパリングが決定したとしても開始時期は10月、11月、のどちらかになるわけで、日米欧カナダ・オーストラリアのなかで米国が最も遅いタイミングである(日本はすでにテーパリングに突入している)。

基本的に金利上昇が始まると株式は売られるパターンになるが、特に9月は株式市場の需給が緩む月でもあるし、現にゴールドは下落の兆候を見せ始めている。

そうなると米国市場は需給面からしても株価の位置からしても大幅な利益確定売りが出やすく、需給が落ち着くまでは調整は終わらない可能性があるのではないか。

日本株はどうなる?

菅総理が二期目を断念し総裁選立候補を辞退したことで、突如暴騰を始めた日本市場だが、タイミング的にワクチン接種率の上昇を織り込む前に、米国市場の下落局面を迎えることになるかもしれない。菅総理が辞退を発表した当日、すでに発表前から日経平均は異常な上昇を見せていたが、菅総理が当日朝の段階で周囲に辞意を伝えていたことが分かっていて、その情報がいち早く漏れ伝わっていたということらしい。

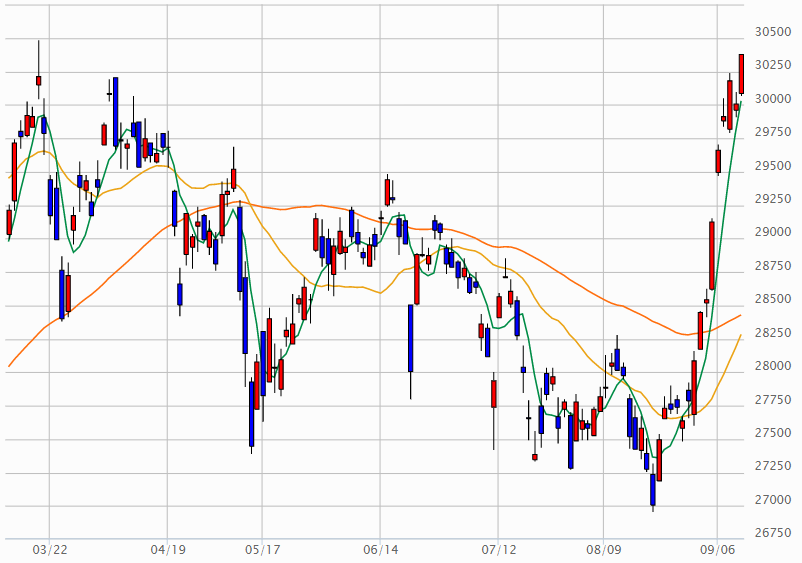

そして日本株は一気に政局相場へとなだれ込み、あれよあれよの陽線7本で日経平均¥30,000を奪還してしまった。またTOPIXに至っては31年ぶりの高値を記録した。さらに日経平均は1日押した後GUから\30,381の高値で引けたわけだが・・・。

その間、日経平均CFDは米国株との連動を断ち切ってしばしば逆行高して返ってくるという非常に強い動きだったわけだが、そのCFDは¥30,000をクリアしたとたんに急激に上値が重くなった。しかし現物市場はその4日間に大商いを作って¥30,000を維持し、週末にはGUスタートから上値追いを始めていた。

これを見て自分も極めて強い足と思わざるを得ずについつい買い建ての持ち越しをしてしまったわけだが・・・。

10日(金)には、低調だった空売り比率がまた44.6%まで急激に膨らんだこと、金曜の夜間取引で、米国三市場と全く同じ動きで下落したこと、を考えると、これで日本市場の独歩高は終了し、来週からは米国市場に連動した動きになるのではないかと感じるのだ。

つまり、今回の日本市場の暴騰は、穿った見方をすれば、米国市場の動きを見越した米国勢の買い仕掛けであった可能性もあるし、来週からはヘッジ市場としての役割をきっちりと果たすことになるのではないかと読んだのだ。

仮にそうした見方が当たっているとすれば、今回の暴騰分の全値戻しさえあり得るのではないか、とまで想定している。すでに日本株は需給の想定を超越した砂上の楼閣だと思う。このタイミングで米国市場が軟調入りすれば、僅かな需給の乱れで急落するような、そんな上昇だったのではないかと結論づけたのだが・・・。

少なくとも13日(月)の前場、そして14日(火)15日(水)の株価動向には細心の注意が必要なのではないか。それは自民党総裁選とは関係がないと思う。

-

前の記事

日米株式市場:やはりチャートは大事かも 2021.09.11

-

次の記事

強弱鬩ぎ合い!:9月13日(月)前場 2021.09.13