センチメント急激悪化!呪われた令和相場はリーマンショック級へ?

- 2019.06.01

- トレード雑感

日米ともに株式市場のトレンドは完全に「下降」へと変わった気がする。それは何度か書いてきてるけど、両市場ともに底抜けしたことで決定的になった。

日経平均が▲¥341したその晩に今度は米国ダウが▲$354。そして日経平均CFDは連れ安でさらに▲¥161して完全に流れが決まったと思う。6月底値説が危うい状況になってきた。

トレンド転換の起点となったトランプツイート

トランプ大統領は自身の政策や状況をツイッターで発信することで、国民に対し分かりやすい政治を行っている。それは大いに評価できる点で、しかも月に100通以上の発信を行うと言う過剰ぶりだ。

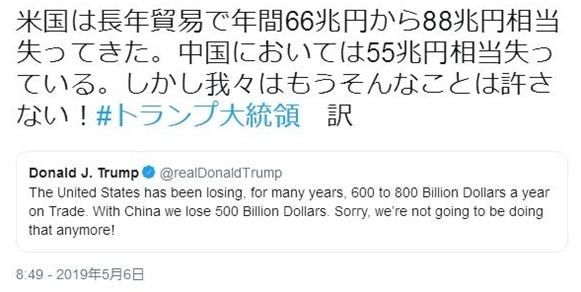

そのトランプ大統領は、対中交渉妥結の期待感が高まっていた5月6日に、以下のようなツイートをしてこれがサプライズとなり、株式市場は急落した。

中国側が米中交渉の合意案を破棄した時点で懸念が高まっていたわけだが、交渉継続という米国政府要人の発言で鎮静化を取り戻し、劉鶴副首相の再渡米で安心感が出た瞬間に、上記のツイート3連発。

これで6日の米国市場引け後にCFDが急落し、7日の日本市場は寄り付き前から大幅GDとなって令和相場は始まった。

連休中に海外市場が堅調に推移したことで安心感があった10連休明けの日本市場を波乱に落としめたことで、個人投資家のマインドは一気にネガティブへ。

こうした急激な変動は必ず日本市場が真っ先に喰らう。時差の関係でトランプ大統領が米国市場い配慮して引け後の発表をするのが理由だが・・・。

このツイートによって米中交渉が決定的に破棄されたという事実が株式市場に与える影響は非常に大きく、日米ともにここを起点にトレンド転換と感じたわけだが、現実にその通りになった。

底打ちを否定するトランプツイート

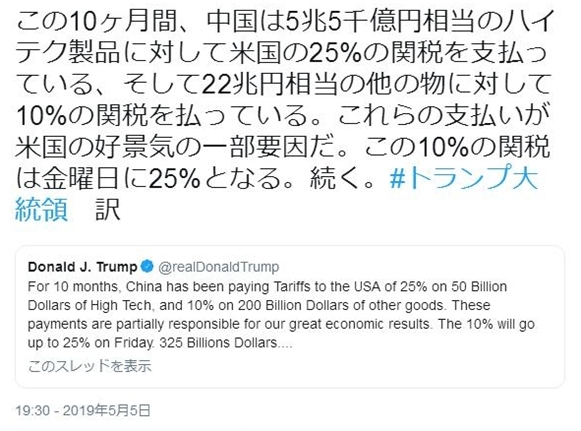

株式市場が弱含んで推移する中、今度はブルームバーグが「対米報復に中国がレアアーズの輸出規制を準備」とすっぱ抜き、日米市場は大きく動揺することになる。

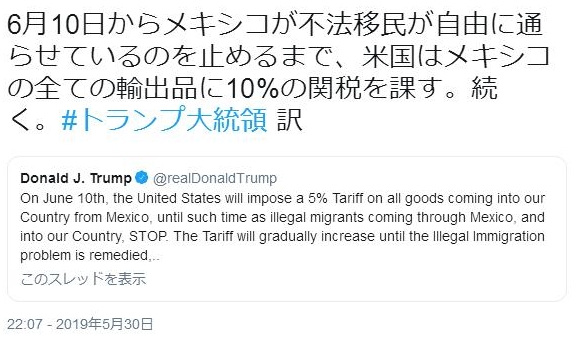

そのタイミングでトランプ大統領は「メキシコに対する関税」をツイートした。

このツイートはいかにもタイミングが悪かった。メキシコに対する関税はNAFTAで妥結を見ていた事項で、それでも突如として政策変更されることに株式市場は大いに同様した。

市場の中心テーマは米中対立である中、いきなり側面から矢が飛んでくれば、株式市場も身構えるだろう。だが、今回はさらにタイミングが悪かった。

日米株式市場は、底割れ寸前の微妙な位置にあったためだ。

これで両市場は下値のレジストラインを突き抜け、米国ダウは25日線・75日線の短期デッドクロスが確定し、また日経平均も週明けにはデッドクロスする展開に陥ってしまった。

呪われた令和相場

日本市場の5月は、米中交渉決裂の急落場面から揉み合いに突入していた。どうしても日経平均¥21,000前後でとどまりたい雰囲気があって、そこに5月20日の1-3月期GDPが予想外にプラスで発表されたことで逆張りの買いも入ったタイミング。

ここで見事に底抜けとなってしまい、投資家のセンチメントは急激に悪化した。

しかし、結果として株式市場は「セルインメイ」が現実のものとなり、日経平均¥21,000を割り込んだことで、上値に膨大なシコリ玉を抱える展開になった。

4月に6000億円以上の大幅な買い越しを演じた海外投資家は、5月に売り越しに転じたものの、大半がシコリ玉となって残っている。同時に逆張りした個人投資家は全員が含み損を抱える状況ということで、まさに令和相場は呪われている、と言えるかもしれない。

リーマンショック再び

安倍首相、与党自民党は「リーマンショック級がない限り消費税増税は決定路線」とコメントしている。しかし、レアアースをもってして中国が輸出規制をかけることになれば、さらに株式市場は急落するだろう。

中国は米国以外の諸国も含めて、世界の消費量の9割近くを精製した形で供給している。米国も中国のレアアーズを全産業使用量の80%を中国からの輸入で賄っていて、仮に禁輸措置をとられると、回復に数年を要すると言われている。

つまりレアアーズは中国にとって最強の戦略物資なのだ。

また、中国は米国企業に対する報復措置も準備していると言われ、状況は予断を許さない。

さらには、対イラン情勢では安倍首相が仲介役を買って出ているものの、恐らく収拾することは不可能と思われる。そもそも、今回の安倍首相の申し出は、米国の政策意図とは真逆であり、大統領選挙を控えたトランプだけが賛同するという状況だ。

しかし、イランがウラン濃縮を4倍に引き上げると宣言している以上、現段階で対応できなければ中東は収拾がつかなくなる可能性が濃厚だ。

従って、最悪のシナリオとなれば・・・中国が対米戦略で妥協を拒否し、イランも日本の仲裁を拒否するようなことになると、米国の債券市場は変調をきたす可能性がある。その場合急増した企業債務の再評価が行われCLOやジャンク債が急落する危険性が高い。

まとめ

実体経済が好調な米国でも、株価急落は消費マインドを冷え込ませる。なので、このグズグズの状況が長引くようであれば、一気にCLO(企業ローン担保債券)やジャンク債が売られる可能性がある。おそらくリーマンショック級となれば、米国債券市場がトリガーになると思われます。

しかしその場合、消費税増税は延期にせざるを得なくなる半面、そうした状況はそれどころではなくなる、というのがリーマンショック級の意味なのではないか?

可能性は決して低くはないと思う。

-

前の記事

米中冷戦本番にメキシコ関税で火に油:5月31日(金)後場 2019.05.31

-

次の記事

日本株を読め!【6.3~7】目先底値確認後リバウンドの週 2019.06.01