新型コロナ暴落で世界経済崩壊の瀬戸際

- 2020.03.20

- 世界情勢

世界の中銀は、今回の新型コロナウイルス蔓延による景気急減速への対応として、リーマンショック後と同様にさらなる金融緩和によってしか処方箋をもたない。結局金融政策の目線では、低金利と量的緩和による資金供給によって、債務の劣化に歯止めを掛ける意外に選択肢がないのだ。

それでもFRBによる2回にわたる緊急利下げで極めて短期間のうちにFFレートを0-0.25%ととする実質的ゼロ金利政策と、一度に235兆円ものドル資金を市場に供給するという決断は驚きだった。理由はリスクオフによって米国内のみならず世界のドル資金需要が急激に高まり、調達金利が急騰の兆しを見せたから。

これで現在の通貨制度では、もはや各国通貨の信用を担保するものがないというあからさまな事実が証明されたことになる。

FRBが前代未聞の金融緩和を断行した理由

たとえば信用不安に陥った銀行に対して預金者は一気に預金を引き出そうと殺到する(取り付け騒ぎ)になるケースを考えれば、今回のFRB金融緩和はおのずと理解できる。当然銀行には全預金準備などなく急激に現金不足に陥るだろう。金融不安は、一般的には銀行、債券、株式、コモディティ、デリバティブ等々金融のどこかの部門で事故が発生し、それが伝搬することで助長される。そうした定義からすれば、今回の新型コロナの影響は経済活動の全部門の及ぶわけだが実体経済の減速が主導しているために、金融部門はそれでも崩壊の明確な兆しは株式の暴落以外には及んでいない。

しかし、米国のみならず全世界的にリスク資産を換金する流れは止まらず、しかもそうした資金を基軸通貨のドルで持ちたいというのは、当然の経済行動だ。世界各国の金融機関もまたこうしたドル需要に対し完全にドル資金が枯渇していて、調達金利はウナギ登りだった。

こうした傾向が急激に高まるのは、リスクヘッジとして考えた場合、基軸通貨のドルしか選択の余地がない。つまり、現時点での通貨信用は、リーマンショック後の過度の金融緩和によってあらゆる通貨がドルと歩調を合わせて緩和されたために、基軸通貨以外は著しく信用を毀損していると考えるべきだ。

目先は債券市場防衛

FRBが3月17日、18日のFOMCを待たず緊急で利下げを行い、235兆円(うち短期債市場に160兆円供給)もの資金を投入さざるを得なかった最大の理由は、昨年初秋に起ったレポ市場でのドル資金枯渇だった。金融機関相互のドル準備不足があからさまになり、米国のシティやモルガンが債券の換金がおぼつかなくなって相互調達ができなくなって、短期国債が一週間ほどで10%も暴落を演じたこと。

そのためにFRBは毎月6兆円のドル供給を行うと表明し、一旦は治めたものの今回の新型コロナによって急激に高まったドル需要に対応せざるを得なくなってしまったわけだ。その試算がおよそ235兆円だったということだ。しかし、それでも債券市場にはリーマン以降の金融緩和によって困った金融商品が膨大に膨れ上がっている。

債券市場は、言ってみればシャドーバンキングの塊のような側面がある。国債や優良企業の社債等々金融機関で現金同様に取り扱えるものから、HYG(ハイイールド債)、CLO(企業ローン担保債券)、CDO(債務担保債券)という平時には流動性を持つけれど、有事になるとたちどころに金利が急騰してしまうような債券が山のようにあって、債券市場の6割を占めているとも言われる(あくまで推定)。

これらは、投資銀行や組成会社が任意で組成してS&Pやムーディーズなどの格付けを取得すると流動性を得ることができてしまう。実はこうした債券の流動性を目先担保しなければ、債券市場がリーマンショック時のようなパニックに突入すると言うことをFRBは最も恐れている。

いまはリーマンショック時よりもはるかに膨大なシャドーバンキングが行われているからだ。

降って涌いたサウジ原油増産

そこにサウジアラビアがOPECプラスで原油価格維持のために減産提案をおこなったところ、ロシアを中心に数カ国がそれに応じず、OPECプラスの協調体制は完全に崩れ去った。そのため、4月以降の大幅増産を表明し、原油価格は暴落してしまった。

サウジと言えば、昨年サウジアラムコの上場を果たし、原油市場でいち早く企業競争原理を持ち込んだわけで、そうなると残された道はシェア争い以外にない。安売りしてもシェアを取ってしまうことが生き残る道と判断したのだろう。現時点では精製設備の問題で米国シェールの世界シェアは小さい。ならば、今のうちに掘削オイルのシェアを拡大しておくしかないと考えた。

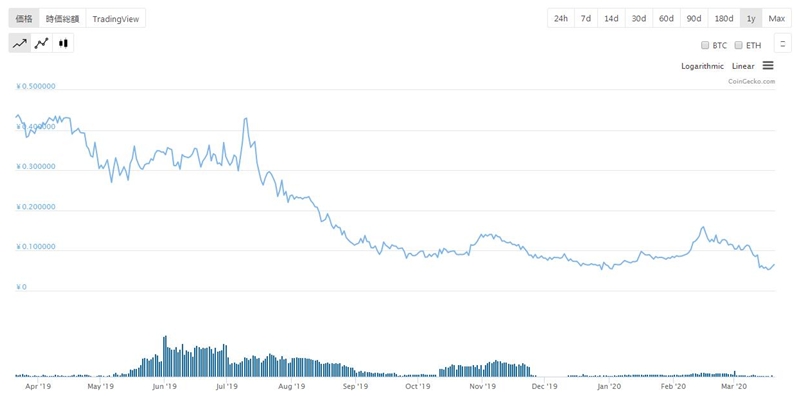

この出来事が、WTI原油価格を暴落させ、米国シェール企業の起債しているジャンク債市場に影響が拡大し始めたのだ。原油価格の暴落が止まらない状況で、米国のHYGが暴落モード入りしてる。

HYG(ハイイールド債)日足チャート

これはHYGの日足チャートだが、何とか踏みとどまるか、と言うレベルで2日間ホバリングのあと昨日大きく下落。WTI原油価格が何と$20.52まで突っ込んだ(現在はトランプ大統領のシェール保護表明で$25台で推移)影響だ。このままの水準が続いて回復できなければ、米国のシェール掘削企業はロールオーバーできずにデフォルトしてしまうことも十分にあり得る。

米国やカナダのシェールは、かつては大小さまざまな企業が社債を発行しまくって資金を調達し、掘削事業を行っていたけれど、2009年リーマンショックの暴落、そして2016年の暴落という2度の危機的状況で大手企業(石油メジャー)が吸収する形で再編が進んだわけだが、それでもまだ3割の独立系企業が残っている。

そうした変遷を経て、また掘削の技術革新もあって約$42がペイラインと言われているが、$20では半値なのだ。今月のOPECプラスで新型コロナの影響から原油価格が急落しつつある中、サウジの減産提案に対しロシアを中心とした数カ国が反対し、それに対しサウジが怒った。サウジは昨年サウジアラムコを上場させ、原油掘削の企業化を行っていて、株価は初値割れでさらに下落するという厳しい状況の中、だぶつく原油市場に対し勝負に出た。

大幅に供給量を増やしシェア獲得に乗り出した、ということだ。それが原油価格暴落に拍車を掛けた格好で、特に米系のシェールオイル企業に強烈な危機感をもたらしたわけだ。トランプ政権はシェールオイルの国家備蓄を大幅に増やすという政策で対抗しているけれど、世界的な新型コロナウイルス蔓延で石油消費量が大幅に落ち込んでいて焼け石に水状態。このことが、HYG(ハイ・イールド債)の下落に拍車を掛けているわけだが、なおもサウジは当分の間増産を継続してゆくというガチの戦闘意欲を見せている。

また、HYGはシェール関連だけでなく、他セクターで最もジャンク級社債発行の多いのが、SBG系通信キャリアのスプリントで、日本市場においてはHYGの暴落はSBGに直接的な悪影響となって現れるのだ。そのスプリントはドイツテレコムの米国法人であるTモバイルとの合併は承認されているものの、SBGの決算では極めて高額な周波数帯オークションの権利を資産計上しているわけで、合併が実現したときに、これをどう処理するかが課題でもある。しかし、その合併は、今回の新型コロナで暗礁に乗り上げた、と言ってもいい状況になった。

つまり、HYGが流動性を失うようなバッタ売り状況に陥ると、SBGはさらなる窮地に立つ事になる。

CLOも危険水準

CLO(ローン担保債券)は、構造的にはサブプライムローンとまったく同じである。サブプライムが貸付不適格な個人に対する融資をプライム融資の中に混ぜ込んで、そこにAAAの格付けを付加して高金利商品として販売していた。同様にCLOもBB以下の格付け企業い対する融資を他の融資に混ぜ込み債券化して、高利回り商品にでっち上げ、AAAの格付けで販売されたもの。これを主導したのがGSとシティーだった。

しかし今回の新型コロナ蔓延で言われているような企業のデフォルトが発生すれば、たちまち流動性を失うことは明らかだ。邦銀はこのCLOの最大の保有主体で、2018年末で農林中金6.8兆円、三菱UFJ2.5兆円、ゆうちょ銀行1.0兆円を保有し、さらに現時点では大幅に増加していると思われる。

つまり米国の企業業績が天井を売った時点(2018年)で、邦銀はたっぷりとCLOを握らされたというお粗末ぶりである。このことを金融庁も昨年非常に問題視し、検査を実施しているが、検査をしたから、といってどうにもなるものではなく、そのまま保有すれば今回の新型コロナによる企業業績不振の影響が直撃するのだ。

世界の資金は米国債に集中

新型コロナウイルスが世界中に蔓延したことで、実態経済に急ブレーキがかかってしまい、世界中でドル需要が急速に高まった。米国投資家による海外への投資資金は急激に米国に還流し始めていて、また各国は資産保全のため自国通貨以上にドルを望んでいる。

現在の円安に対し、明確な説明ができる評論家が少ないようだが、海外投資家比率が7割もある日本の株式市場が売られ、ドル換金を急ぐというのは当たり前のことだろう。その結果たとえ円でさえも、FRB利下げによって日米金利差が縮小してもなお、円高になることはなく、一本調子で円安に進んでいることからも、どれほどドル需要が大きなものかが分かる。

そして米国債10年物利回りが0%台になるという前代未聞の事態を引き起こしているのだ。つまり、世界は今、新型コロナの蔓延を織り込んではいない。中国がピークアウトしたと発表しているが、そのことを誰も信用していないのだろう。

もしも、新型コロナウイルスのピークアウトが感じられる状況であるとすれば、それが最も明瞭に分かるのがドル円チャートだと言っても過言ではない。米国債10年物は下落の反動で1.158%まで戻しているが、再度0%台に突入する公算が大である。

そのドル円は¥101台まで突っ込んだ後僅か8日間で¥111に迫ってなおも円安の動きが止まらない。

新型コロナ暴落で世界経済崩壊の瀬戸際

世界経済は新型コロナ蔓延によって、実体経済が大きく毀損し、その影響が徐々に金融市場に飛び火しつつある。新型コロナが世界に広まったとき、世界はドルを選択し始めた。これは現行の通貨体制でさえ、綻びの一端が見え始めたということだ。

そして今後、企業業績がサプライズを伴って悪化してゆく過程で、莫大に膨れ上がった債券市場で事故が発生する可能性は極めて高まったと言える。しかし問題はそれだけに留まらず、原油価格の暴落によっていくつかの産油国がデフォルトする可能性も高まっているし、中国依存の極めて高い韓国経済は、ウォンの暴落に見舞われていてキャピタルフライトが発生している。

つまり、債券のみならず国家単位でのデフォルトも視野に入り始めているのだ。

そうした中で今後一層のドル需要が高まれば、FRBはさらに大幅な金融緩和とドル供給を行わざるを得ない状況に追い込まれ、FRBがそれをすれば日本やEC、英国も追従せざるを得ない。それが変動相場制を維持する唯一の手段であるからだ。

しかし・・・、リーマンショック後、世界の金融市場は実態経済から急激に乖離してしまっていて、既にGDP総額の数倍規模に達してしまった。今回、世界経済はマイナス成長が見込まれるが、金融(通貨量)は、さらに爆発的に増加せざるを得ないのだ。そういう金融が果たして機能するのだろうか?

現時点で世界の名目GDPの総額は約90兆ドル(約9500兆円)と試算されているのに対し、金融資産は350兆ドル(3京6000兆円)以上であり、一説には組成されたデリバティブの実態が分からずそれよりもはるかに多いとさえ推計されている。これが1980年にはGDP総額と金融資産総額はほぼ一致していたのだ。

金融資産やGDPは様々な通貨の形で存在しているわけで、これがドルに偏り始めるとなれば・・・現行の経済体制は完全に崩壊すると言える。現時点で我々は世界経済崩壊の瀬戸際にあるのではないか?

-

前の記事

新型コロナに韓国経済に・・・:3月19日(木)後場 2020.03.19

-

次の記事

相場の断末魔がやってくるかもしれない:今夜、または来週がクライマックスか!? 2020.03.20