金利と為替と景気後退、そして株価

- 2022.08.14

- トレード予想

俺はもちろん日本に生まれた日本人なんだけれど、一応、日本人的感覚というものが備わってると自覚してる。で、例えば第二次大戦で敗戦した日本人は、とにかくそこから何とかして元の生活水準を取り戻そうとしたし、高度成長期には欧米、特に米国を目標にして、自由・平等とか民主主義とか、そしてとんでもなく高い経済水準になんとか迫ろうとして、頑張ったのは事実。欧米から「エコノミック・アニマル」と揶揄されるほど、カネ儲けに奔走してたよね。

為替に翻弄された日本経済

米国は「これ以上日本をのさばらせるわけにはいかない」ということで、プラザ合意で思い切り円切り上げを強要してきたり、日本の経済政策に対しことあるごとの横槍を入れてきた。プラザ合意が1985年でそこから半年間の間に円は¥235/ドルから¥150/ドルという強烈な円高となり、輸出企業は青息吐息。けれど逆に輸入企業にとってはウハウハの状況が突如訪れて輸入原価急低下で為替差益が積み上がった。様々な議論はあるにせよ、これがその後のバブル経済に繋がってゆくわけだ。

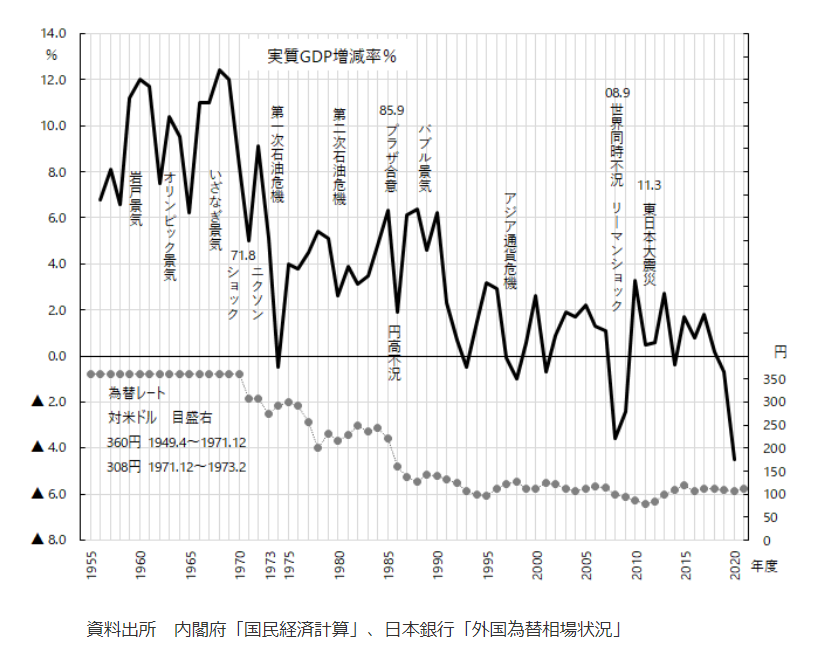

歴史的に見れば、戦後は順風満帆ってことでもあくて、様々な紆余曲折があったけれど、日本が奇跡的な復興を遂げたことは事実。そしてその過程で日本経済のGDP成長率は1960年代の平均10%超、1970年代の平均5%超を経て、1980年代は円高による国内景気の急上昇とあいまって平均6%台と戻りを試す展開になった。そこで国内のバブル経済という最後の仇花を咲かすわけだよね。

いまだって¥110~¥115/ドルだった為替が急激に円安に傾き¥130~¥139/ドルと18%~20%も変動したら、輸出企業は何もしなくても爆益となるわけで、4ー6月以降7-9月はさらに円安になるとすれば、輸出企業の業績は1Qよりもさらに2Qは伸びるかもしれない。

けれども当時は¥235/ドルが半年で¥150/ドルになるというとんでもない円切り上げになったわけで、その時の輸入企業の為替差益はそれこそ尋常ではなかったわけで、国内のそうしたカネ余りの状況がバブルへと突進していった要因であったことは言うまでもないよね。

とにかくその時の日本人の大盤振る舞いは尋常ではなかった。それが輸入企業のみならず企業全般に伝搬し、そして家計へと飛び火した。まぁまぁ、いまでは考えられない消費が当たり前になった時代。いまでは考えられないけれど、当時「白のマークⅡ(2000cc)」が国内の最量販車種だった。六本木のカローラと言われたのがBMWで、六本木や赤坂では320iや325iでは恥ずかしくてストリートに駐車もできなかった。年収500万のサラリーマンが8000万の貧相な戸建てをやっと入間や青梅といった東京のはずれに持てるという時代。本当にとんでもない時代だったよ。

けれども輸入企業がいくら良くても輸出企業がダメダメなら日経平均のファンダメンタルズが良化するはずもなく、株価はPER30とか35とか、完全に独り歩きしてた。もちろん株式相場んばどはほんの一部であって、多くは不動産市場で身の毛が凍るような取引が続いていたわけだよ。だからそんなバブル経済が崩壊するのは時間の問題だった。あとはそのトリガーをいつ誰が絞るか・・・だけ。結局それを絞ったのは大蔵省主導で金融機関への貸し出し総量規制を行い、金融機関は無茶苦茶な不動産融資が出来なくなった。これは行政指導であって立法じゃなかったんだよね。今考えると恐ろしい話で、金融政策を官僚の権力だけでやってしまったということだから。

このバブル崩壊で生じてしまった不良債権は、その後10年経っても全く処理できず、それどころか北海道拓殖銀行という都銀も山一証券も破綻するという、金融危機にいたるわけで、さらにどこが破綻してもおかしくないという状況が続いて、そんな中で小泉政権が誕生することになった。そのとき日経平均は僅か¥7,000台にまで大暴落していたわけだよね。

そこで日本国債を使って税収の補填と公的資金を湯水のように入れて支えていた金融機関に対し、日本国債の運用を日銀が無尽蔵に融資することで可能にしたというウルトラC(古いか)を竹中平蔵の主導によって行ったことが、まさに日本経済の破綻を救ったというのは、紛れもない事実。今でこそ竹中平蔵はいろいろバッシングされるけれども、後に歴史が評価するだろうと思うけどね。

けれどもその結果、日本経済のGDPはこのバブル期と現在でもほぼ成長していないという無様極まる状況に甘んじてるわけだよね。もう30年以上経ってるにも関わらず経済成長なし、可処分所得減少って、まともじゃないし・・・。資本主義では異次元の空間にいるようなものだよ。あり得ないことだよね。

全てを決めるのは為替と金利

このグラフは実質GDPの増減率と為替(ドル円)の推移を比較したものだけど、これを見ると実質GDPでさえ、円高になれば落ち込むという相関が分かる。実質GDPというのが物価の変動要因を加味しないものだけど、円高になれば経済活動そのものが収縮してしまうということは明らかだよね。それはアベノミクスをもってしても歯が立たなかったことが明確に分る。

だからこそ黒田日銀は最終的に、「デフレやGDPの収縮を含めた諸悪の根源は円高にある」と定義したのだと思う。けれどもニクソンショックで変動相場制に移行して以降、日本経済の実力はプラザ合意時の¥235/ドルと評価されていた。それでも以前の¥360/ドルから火化すると¥125もの円高だったわけで、そこにプラザ合意で政治的な圧力が加えられて¥150/ドルに。以降無能な金融政策と米国への忖度によってジリジリと円高が進み、東日本大震災の時には遂に¥70台/ドルという悪夢を味わった。

正直これだけの通貨切り上げを喰らってなお、何とか経済成長を維持できているのは、日本だからこそ、という側面を見逃せない。先進資本主義国の中で日本だけがデフレであると揶揄され続けてきたけれど、この程度のデフレで済んでいることこそ奇跡であると思う。

それでもなお、世界は日本の労働生産性の劣化をことあるごとに指摘しているけれど、実生活を送っている大多数の国民がそのピンとこない指摘を実感してはいないし、事実は日本人は今でも世界最高水準の勤勉さを発揮している。もしもこれが、¥150/ドル近辺で推移し続けていたなら、デフレには落ちなかったろうと思うし、日本の製造業の業績は高水準で維持され、研究開発への投資も活発に行われたはずで、「労働生産性が低い」などという頓珍漢な指摘は受けることはなかったと思う。

ことさら左様に経済をマクロの視点で見れば、それを決めるのは為替と金利なのだと思うし、黒田日銀が「金融緩和継続」として「円安誘導」するのは、政策的に正しい方向であると思う。これによって物価が上昇し生活がタイトになればなるほど賃金の上昇圧力が生まれる。反発は大きいけれど、日本経済が復活する第一ステップはそれしか選択の余地がない。

FRBの思惑

一方米国(FRB)は、日本(日銀)とは正反対に高度なインフレに見舞われ、金融を引き締めざるを得ない状況に追い込まれた。金融緩和の最終局面で新型コロナによる大幅な財政出動と金融緩和を行ったこと、そしてロシアーウクライナ戦争で資源価格が急騰したことが、インフレを加速する結果となったわけで、FRBは急激な利上げとQTを開始。結果として株価は約20%以上暴落する結果となった。

だがFRBは過度な金融引き締めを行っても依然として、「景気後退を招くことなくインフレを鎮静化する」所謂ソフトランディングを標榜していて、徐々に株式市場にも同調圧力が生じ、楽観ムードの中反発を開始しているといった状況にある。

そうしたFRBの根拠となっているのはドル高の進展だと思う。

上記グラフはドルの各国主要通貨に対する強さを指数化したものだが、

利上げによってドル高を誘発し、結果として輸入物価を抑制し、インフレ抑制効果を引き出す。またドルの金利上昇で対米投資を増加させることで、景気を下支えすれば、ソフトランディングの可能性が出てくると目論んでいる。

恐らくこうした金融政策は、日米間でも話し合われていると思われ、日銀は金融緩和を継続し、FRBが金融引き締めを行うことで、円安ドル高に寄与し、WINーWINの金融政策となる、という目合わせだろう。世界は為替に関し、変動相場制の機能を損なわないという観点から意図的な為替誘導を認めない。しかし為替は、各国の金融政策の差異に敏感に反応するわけで、結果的に為替を誘導することは可能である。

そうでなければ、日銀が単独で現在の金融緩和を維持することは、過去の経緯からして考え辛い。

FRBの誤算

FRBは今回の利上げに対し、恐らく4%辺りを限界値としているのではないかと考える。すでにGAFAMなどの多国籍で展開している企業の業績は、ドル高によって陰りを見せ始めているし、成長も鈍化し始めた。その結果多くのテック企業はレイオフをいち早く断行すると発表している。

そうした最中にあって7月の米国雇用統計は非農業部門雇用者変化率で前月比予想25万人のところ、52.8万人と2倍以上予想を上回る結果となり、平均時給も0.3%予想が0.5%と好調だった。反面、米国の家計債務は16兆ドルと過去最高を更新し、住宅ローン、クレジットカード、自動車ローンともに大幅な伸び率となっている。また個人の貯蓄率も前年比で46%減少しているという状況を考えると、インフレが進む中で現在の生活を維持するためには、働く意思がなかった層や希望の職種を探していた層が妥協して就職した可能性が高い。

この7月の雇用統計と同時発表された7月消費者信用残高が対前月比で予想250億ドルのところ実績が401.5億ドルと急増していることは、決して見落とせない数字だろう。(消費者信用残高に含まれるのは、クレジットカード残高、自動車ローン、教育ローン残高等で住宅ローン残高は含まない)

6月の個人消費支出は、インフレの影響もあってか前月比で1.1%増加(予想は0.9%増加)していることを考えると、いかに米国の家計がタイトになっているのかが分かり、個人消費は限界を迎えていることが容易に想像できる。反面米国人は、タイトなのは理解していながら、消費癖が止まらないのだろう。その証拠に8月のミシガン大学消費者態度指数は予想52.5から55.1へと跳ね上がった。

手元や口座にキャッシュがなくても、ファイナンスして消費を続けるという習慣は、株価で言えば右肩上がりのトレンドの時である。しかしトレンド転換した後に同じような投資手法では勝てないのと同じで、米国人のこの消費マインドに最大の落とし穴があると思う。そして雇用が堅調であるから、個人消費が堅調であるからという理由で、ソフトランディングが可能かもしれないと金利を上昇させるFRBは、個人消費の罠にはまるかもしれない。

日米金融当局の目論見が外れる?

そもそも、なぜ米国株が急落したのか?それは投資家が米国株高はFRBの金融緩和によってもたらされたものということを理解していたからだろう。だからこそ、FRBがインフレ対策として金融引き締めに転換するのなら、もうこれ以上株価は上昇しないと考えた。それが、株価下落の原点であって、基本的に正しい判断だろう。

将来の景気悪化、企業業績の悪化を見込んで、下落した株価は、インフレがピークを打ったとして戻り始めている。しかし、インフレがピークを打つのと景気が回復するというのは、全く別の問題だ。インフレはピークを打ったけれど、高水準のインフレを目標の2%に近付けるために、金融引き締めを継続しなくてはならず、そうした金融政策は実体経済の後退圧力になる。

金融政策の影響は実体経済に反映されるのに最低でも6カ月はかかると言われているわけで、利上げが12月に終了するとしても、実体経済は来年の6月までは確実に悪化し続けると考えた方が自然だと思う。FRBは、利上げを続ければ確実にインフレは低下すると目論んでいて、雇用が堅調なかぎり急激な景気後退は避けられると考えている。がしかし、インフレが予想通りに低下しない場合は、個人消費の大幅悪化を伴いながら、極めて厳しい状況に陥るわけで、そうなると日本のバブル崩壊以降と同様の状況が生まれかねない。

その可能性は決して低くはないと思うし、少なくともこれから株価は、景気減速、企業業績減速を織り込むフェーズに必ず突入する。そうなるとドル高円安という日米金融当局の目論見もどうなるかは全く分からない。

政府が金融政策の足を引っ張る!

米国議会は、「インフレ抑制法案」という増税・気候変動対策投資・薬価助成という59兆円規模の予算を可決した。法人税率を僅かに引き上げ、EV・ハイブリッド車の税控除枠の制限を撤廃し、薬価に助成金をだして引き下げるという内容だけど、JPモルガンは「インフレ抑制効果はほとんどない」と一蹴した。

それどころか、11月の中間選挙を睨んだばら撒き政策であることは明らかで、FRBの金融引き締めをむしろ阻害する可能性さえあるし、財政悪化でドル高のトレンドが止まるかもしれない。

日本政府は、物価上昇に対する補助金を出すものの、防衛費の増額や原発の再稼働等に対する具体的な予算案さえ出てこない有様。この議論が行われないままに、今月から財務省に対する来年度予算の概算請求が始まってしまうわけで、秋の国会での補正頼みだが、この時期の補正は早くても年明け執行なので・・・。仮に為替が¥130ー¥140台/ドルに留まるならば、欧米の景気後退の影響を排除できないだろう。

いま日本経済は、為替では30年ぶりの円安水準に迫ろうとしているし、日銀の政策金利はほぼゼロ金利という状態で、経済環境としてはまさに千載一遇のチャンスを迎えていると言える。ここで政府も企業も思い切りエンジンをふかせば、デフレマインドを一掃できる環境だと思う。新自由主義とかいう訳の分からないことを唱えてる場合ではなくて、大胆に規制を緩和し、既得権を排除し、労働力の流動化を図り、といった政治的発想と批判を恐れず玉砕覚悟で臨める政治家や政策が絶対に必要な時でもある。

にもかかわらず、何もしない、穏やかな岸田首相の支持率が高いという、何とも言えない閉塞感を突き破らないと日本経済は浮上しない。支持率30%割れても平然と政策を実行できるような人に変わらないと、岸田政権が長期政権にでもなったら、それこそ日本経済は自滅する。

最後に

今後の日本株をあえて占うとするならば、米国市場の転換点を見逃さないようにすることだと思う。8月とは言えないけれど、9月、10月には、米国株はいよいよ底値を模索する旅に出ると思う。いやでも株式市場は企業業績を織り込まざるを得ないからだ。そしてその時が日本株の転換点でもあると思うけれど、まずは目先はドル円次第。¥130台を維持する限りは上昇の余地があるだろう。だがそれも、米国市場の反転が止まるまで、だと思うが・・・。

-

前の記事

米国株式市場の綾戻しの後に来るもの 2022.08.13

-

次の記事

海外勢の吊り上げ相場:8月15日(月)前場 2022.08.15