日本市場は疑心暗鬼だが10連休中の海外市場は荒れない?

- 2019.04.22

- 国内情勢

4月22日(月)の日本市場はまさに閑散市場という言葉が当てはまりました。東証1部の売買代金は1兆6千億円台と2017年12月以来、1年4ヵ月ぶりの低調さでした。

間もなく平成も終わり即位の礼とともに令和が始まるけれど、株式市場も祝賀ムードがもう少し盛り上がってもいい気がします。

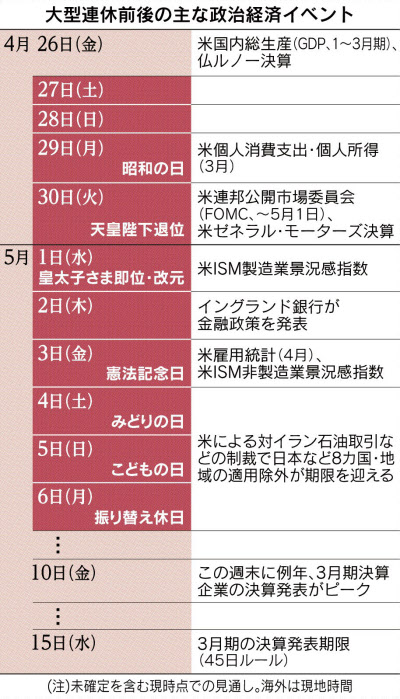

10連休中の注目イベント

連休中の海外重要イベントとしては、4月30日・5月1日の日程で米国FOMCがあります。ここでは新たな動きは見られずにほぼハト派的な内容と見られるために株式市場が大きく影響を受けるとは考えにくいです。

また5月3日には米国(4月)雇用統計がありますが、これも大きな変動はないか、あっても市場に大きな影響が出るような感じではありません。

それよりも気になるのは5月2日の米ISM製造業景況指数です。いまの株式市場の関心事は実際の景気指標がどうなっているか?ということで、年初来急上昇してきた株価に対して多少の疑心暗鬼が投資家にあるわけですから、もしもコンセンサス以下である場合かなり影響が出る可能性があると思いますね。

米国市場の思惑

昨年10月にピーク$26,951となった米国ダウですが、ペンス副大統領の歴史的な対中演説を経てファーウェイ騒動となり、クリスマス暴落で$21,712となりました。しかし、年初から戻り相場となって昨年10月のピーク(史上最高値)まであと$400(4月18日)と迫っています。

とういことで現時点では史上最高値を更新するか、に注目が集まっています。この間、一貫して米中交渉に関する妥結期待が株式市場を覆っていました。そして、5月中には一応の妥結を見る、というのが株式市場のコンセンサスです。

しかし、昨年のピーク時から企業のファンダメンタルズや各種景気指標は確実に悪化していて、株価上昇とは逆相関です。つまり、米中交渉に関するネガティブなニュースが出ると、急落の可能性があると言うことになります。

日本市場の思惑

米国市場と連動性の高い日本市場の場合は、もちろん米中交渉の妥結期待はあるでしょうが、もうひとつ秋の消費税増税延期期待というものがあります。

実際、日本経済は米国よりも速い速度で減速している最中で、なおかつ企業業績も中国経済の減速から、輸出企業を中心に相当なダメージを負っているとみられ、連休明けの決算本番を迎えると悪材料出尽くしとは行かないと思われます。

ですから連休前の今週前半の相場は、やはり連休明けの相場状況を見越した手終い売りが出やすい地合いです。

ただし連休中は米国企業の決算がネガティブサプライズでない限りは、底堅く推移する可能性が高いと思います。なので、日経平均CFDはプラスマイナス¥300幅には収まると予想します。

中国の思惑

さて、3月、4月と予想外のGDPを発表した中国ですが、実体経済は当局の発表とは裏腹に相当に悪化していると思われます。GDPに関しては、今年1月に中国当局は約20兆円もの大量な資金供給を国営企業を中心に行い、増産をしました。

そして3月の全人代を乗り切ると、続けて4月も回復基調であるかのようなGDP値を発表して、実態を覆い隠す政策を行っています。

しかし米中交渉の最中であっても米国の中国ハイテク企業への締め付けはますます強くなっていて、ECRA(米国輸出管理改革法)が適用されると、ファーウェイを中心とする5G企業は立ち行かなくなる可能性が高いです。

そうなる前に中国はEUとの間で一帯一路を推進し、米国経済への依存度を低くしたいという思惑がありそうですが、双方の経済が悪化しつつある中では難しいと思われます。

連休中よりも連休後にリスクが高まる

こうした日米中の状況からして、日本企業の決算は各企業とも相当に控えめな今期予測を出してくると思われます。しかし、実体として米国経済は好調ながら、日本経済はマイナス成長に陥った可能性も指摘され、さらに中国経済の不調が鮮明になれば、控えめな数字が、控えめで無くなる可能性があります。

したがって連休明けの日本市場はかなりハイリスクな状況に追い込まれるのではないでしょうか?

懸念されている10連休ですが、何とか水準を維持できるかもしれませんが、連休明けのリスクは決して低くはないと思います。

-

前の記事

株・師匠の教訓 1:出来高のない小型株に手を出したらいけません 2019.04.22

-

次の記事

新ココム【ECRA】米国の厳しい中国戦略が始まる 2019.04.23