【楽観は禁物】米中交渉妥結でも中国経済の減速は止まらない

- 2019.04.28

- 海外情勢

2018年以来の米中貿易戦争は、2019年の初頭からFRBの金融政策変更(利上げ中止)によって相殺され、なお米中協議の進展によって世界のマーケットは落ち着きを取り戻しました。さらに、中国当局の国営企業に対する緊急資金投入によって、3月、4月のGDP値を作ることで、安心感から株価上昇の局面に突入しています。

その間、中国経済の実態はますます悪化しているにも関わらず、中国上海市場は急騰し、米国市場も史上最高値を更新(ナスダック、S&P500)してダウも僅かの水準に達しています。

欧州市場も日本市場も経済状況や企業業績が悪化しているにも関わらず、逆相関的に上昇を続けているということで、まさに世界の株式マーケットは米中交渉妥結を織り込んだ水準になっています。

しかし、この全世界的な株式市場の上昇は、米中問題を楽観視し過ぎた課題な水準の可能性が極めて高いと思います。

米中交渉は限定的な妥結となる

米中交渉はトランプ政権の中国に対する要求に対し、延長を重ねた末にほぼ合意できる段階に達していると言われています。貿易問題だけでなく、知的財産の侵害問題や米企業の中国における資本の持ち出し自由化問題についても、中国は米国の要求を飲んだと言われていて、すでに交渉は最終段階にあることは確かです。

しかし、米国が要求する米国の判断による制裁協議で難航し、また中国は米国に対し交渉妥結後の関税即時全廃を要求し、これに関してもトランプ政権は難色を示していると言われます。

その理由はトランプ大統領にとって2020年の大統領選挙で勝利するために対中国政策で妥協できないという事情があり、また習近平にとっては独裁色を維持するために対米交渉で成果を出すことが必須という事情があるためです。

したがって交渉妥結は双方に課題を残したまま、部分的なものになると思われます。

米国の対中政策はますます強化される

しかし、米国の国内情勢において対中批判は、国民世論がほぼ一致している国策です。

民主党ではトランプ政権よりもさらに強硬な姿勢を打ち出していて、議会もまた中国をターゲットにした国防権限法、外国投資リスク審査現代化法、および米国輸出管理改革法(ECRA)を昨年夏の成立させ、今年から様々な規制に乗り出しています。

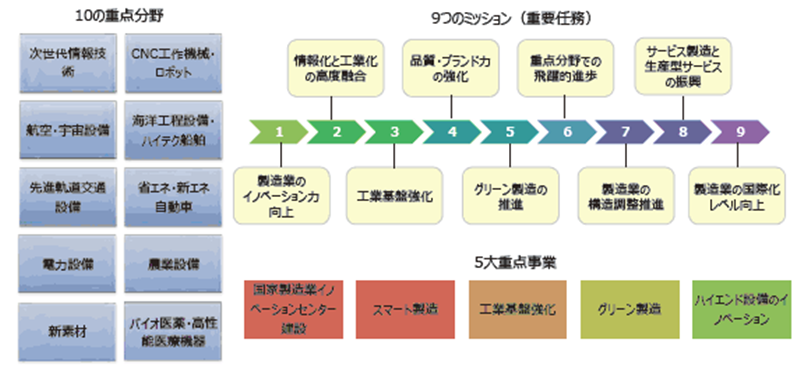

特に米国輸出管理改革法(ECRA)は、中国製造2025で計画されている10分野についてすべてに対抗する条項が含まれ、中国経済企業は大幅な制限を受けることになります。また、第三国輸出の制限や米国内のみならず第三国での国籍を有しない中国人技術者との共同開発を制裁対象に加えていて、まさにそこが新ココムと言われる所以です。

つまり、中国製造2025が掲げる10のハイテク・重点分野において中国は、米国の圧力下で産業育成を行わなければならず、これと現在交渉中の知的財産侵害問題や米企業の資本持ち出し問題をリンクさせて考えると、この計画は完全に暗礁に乗り上げたと思われます。

中国経済の減速は止まらない

また、米国の対中制裁に依らすとも、中国経済は現在危機的な状況を迎えつつあります。そのひとつが債務問題であり、また生産人口の急減問題なのです。

中国経済は現在、人口の高齢化が急激に進んでいて、生産人口が減少しているにもかかわらず、国内経済悪化によって失業率が上昇しています。その結果、中国のGDPは現状の基準でも将来的には急減速すると見られています。

中国は4月17日に1Q(第1四半期)のGDP値を6.4%(年率)のプラス成長と発表しました。GDPは2018年第4四半期と横ばいですが、輸出が1.4%増であったのに対し、輸入は4.8%減と大幅に落ち込みました。このことは、内需の強烈な冷え込みを意味します。

また総資本形成におけるインフラ投資が4.4%の伸び、そして民間投資では6.4%増、さらには不動産投資は11.8%増と有り得ない数字が並んでいます。もしそれが事実だとすれば、中国経済は未だに不動産バブルに踊っていると言うことになります。

中国当局の国有企業に対する(約20兆円近いと言われる)資金投入の影響を考慮しても、増産によって在庫を増やし、ダンピング輸出で維持している実態は明らかです。輸入の減少で内需は極めて厳しい状況にも関わらず、不動産投資が増加するというのも、素直には受け取れないことです。

専門家は中国経済の実態はGDP1%台、という意見もあればすでにマイナス成長であると指摘する人もいます。中国のGDPを含む景気指標で信用できるのは相手国のある貿易だけ、と言うのも頷けるもので、輸入の減少は明らかに内需の疲弊を意味し、李克強指数と勘案して推測すると0%成長と計量経済学の高橋洋一氏はコメントしています。

上海総合急落の可能性

そうした状況下であっても、年初から上海総合指数は上記のチャートに様に急騰しているわけです。これは米国のヘッジファンドの資金が大量に流入し指数を押し上げたと言われていますが、4月末での米中交渉妥結がないとなった時点で、いよいよ売られ始めています。

これが連休明けになっても下げ止まらないとなれば、当然のことながら、日本市場への影響も予想されます。連休明けから本格化する企業決算如何では厳しい展開となる可能性は否定できません。

【ファナック決算が物語る】日本企業への影響は大きい

現段階では日本企業は対中国に対して楽観的な姿勢を崩していません。しかし、日本の輸出企業で最も信頼性の高い決算予測をするファナックの4月24日の決算発表において、今期売り上げ▲22.8%、営業利益▲58%、当期利益▲61.8というショッキングな連結業績予想を出してきました。

米中交渉の行方、米国のECRA発動と対中政策の強化等諸々の状況を考慮すると、中国比率の高い機械、電子部品、半導体関連の日本企業は、今期予想外に厳しい状況に晒される可能性が高いと思われます。

その意味では連休明け以降の投資は慎重でありたいものです。

-

前の記事

【信用取引】個人投資家が絶対に空売りしてはいけない銘柄 2019.04.27

-

次の記事

8306三菱UFJ FG:長期低迷必至のトップバンク 2019.04.29