これからの株式市場に思うこと

- 2020.05.02

- トレード雑感

今回の全世界的な新型コロナ蔓延でもっとも影響を受けるセクターはおそらく自動車と金融だろう。いち早く危機が訪れた運輸(航空・鉄道等)や娯楽施設関連は、新型コロナの動向次第で人が動けるようになれば、徐々に回復するかもしれない。たとえば早期にワクチンができるようならば、1~2年というスパンで人の動きが戻ってくる。そうなると日銭商売はある程度計算できるようになるものだ。

ところが、ファイナンス絡みのセクターはそうはいかない。消費者は新たなローンを組んで自動車という大きな買い物をしようとは当分考えない。今回の新型コロナ対策で他のさまざまなローンやファイナンスの優遇措置を受けているわけで、当分個人のバランスシートは改善することはないという事情もある。

金融もまた早期に事業方針を転換しない限り、従来の貸し付け事業、投資事業は著しく収益性を欠いたまま、回復するのは難しい状況。そもそも、世界中がセロ金利、マイナス金利時代となって、これは経済ゼロ成長を意味し、さらに資金に金利がつかないということは、そもそも保有資産が劣化することを意味する。

今回の新型コロナの影響で世界のGDPは前代未聞の▲5%という試算がIMFから出てきたが、リーマンショックでさえ新興国GDPが下支えになって▲1%台だった。ところが今回はその下支えが全く期待できず、これからますます新興国でのパンデミックが危惧される状況だ。

そうなると債券投資は米国債一択となってしまい、高収益のCLO等デリバティブやHYGはリスクでしかなくなる。まさに金融機関は地雷原に踏み入れてしまった状況と言える。

自動車の低迷が始まった

日系5社の3月の米国自動車販売は、▲43%(前年同月比)となったわけだが、4月もショッキングな数字が出てきた。トヨタ自動車は3月▲37%だったが4月は▲54%と厳しい数字になった。HONDAもSUBARUも同様な状況で(SUBARUは3月、4月とも10%ほど良好だが・・・)、おそらく4月自動車販売は▲50%台に突入するだろう。

しかも各メーカーともに2019年度の生産体制を維持していた2020年1月までの在庫がだぶつき、さらには2月以降減産するも、米国では空前の在庫が新車、中古車ともに積み上がってしまい、販売の目途が立たない状況になっている。これは4月に大暴落した原油と同じ事情と言える。

したがって今自動車各メーカーが生産再開することの意味は皆無であって、これらの積み上がった在庫を調整できない限り正常稼働はあり得ないわけで、個人のバランスシートの改善を待つより手立てがないのだ。

そしてルノー傘下の日産は、さらに苦境に立っていると言われている・・・。

個人のバランスシート改善には最低5年

個人にとって最も大きな買い物は住宅であり、家計最大の支出は住宅ローンと賃貸料だ。トランプ景気になって米国の住宅価格は跳ねあがり、都市部の賃貸料はウナギ登りだった。大統領就任から3年半の間、これらの契約をした個人は高額な返済や支払いに追われることになる。今回の新型コロナ感染拡大によって支払い猶予が認められたと言うが、バランスシート上の債務が消えたわけではなく、単に支払いが先送りされたにすぎない。

次に自動車ローンという位置づけになるわけで、少なくとも住宅問題が解消の目途が立たない限り、自動車販売が新型コロナ以前に戻るということはあり得ない。

しかし、相対的には米国の好調な消費の裏に、最高水準の個人ファイナンスがあったわけで、他にも奨学金の返済やクレジットカードの返済等、日本ではあり得ないほどの借金を抱えている。世界で突出して好調だった米国景気はまさに個人のファイナンスの上に成り立っていた楼閣だったわけだ。

それが今回の新型コロナによって脆くも崩れ去ってしまったいま、米国経済は完全にリセッションに突入した。個人のバランスシート改善には最低でも5年、長ければ10年、15年かかってしまうことは、日本はバブル崩壊で十分に経験済みである。そして今回最も重大な問題は、個人が直接的に経済的打撃を受けたということで、そこには日本のバブル崩壊の経験則がぴたりと当てはまってしまうということだ。

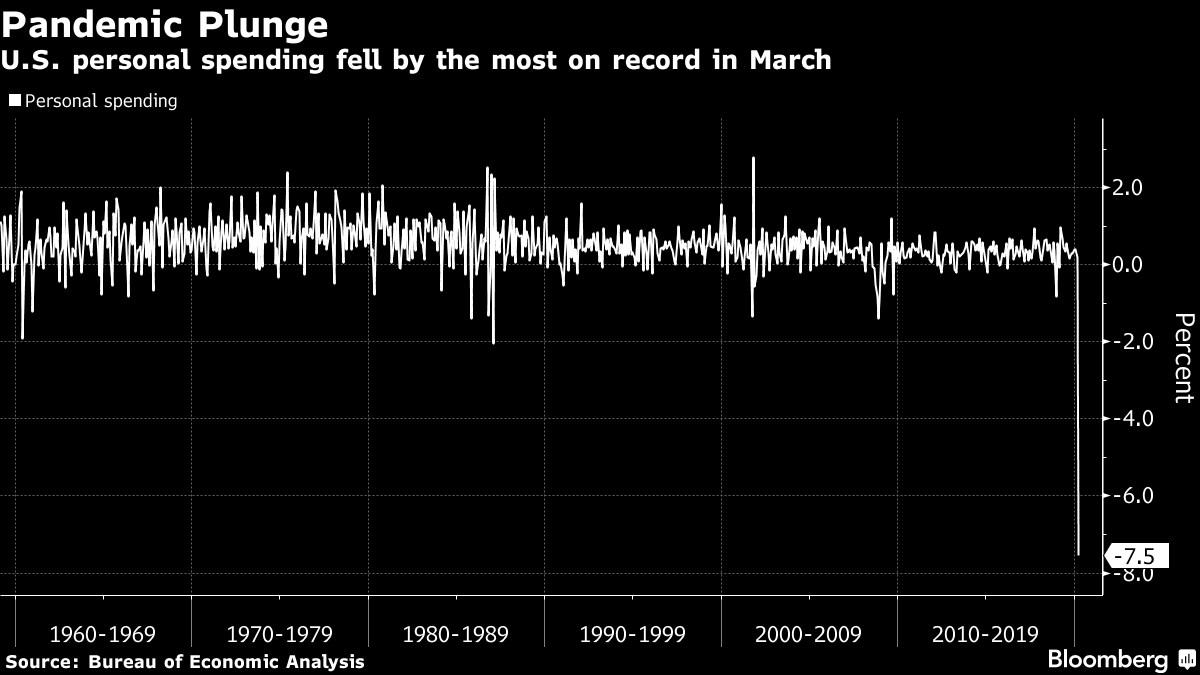

あまりにショックな個人所費支出

3月の米国個人消費支出は前月比(2月比)で▲7.5%という極めてショッキングな物だった。これはあのリーマンショック時でさえ▲1%台で踏みと止まったことに比べると、まさにあり得ない数字と言える。いかな米国がFRBの無制限金融緩和によって資金ジャブジャブ相場になろうとも、この実体経済の数値を無視することは絶対に出るはずもなく、米国ダウは大幅プラスから▲$288と沈んだ。

そして昨日のトランプ大統領が、「今回の新型コロナは武漢で人工的に作られた証拠を見た」と会見で発言し、そして米当局が対中制裁を検討し始めた、というニュースで米中貿易戦争の更なる激化を懸念して、1日には▲$622と大幅下落した。

これまで3月の$18000台の底値から僅か1ヶ月で$6000を戻すという暴騰を演じてきた米国ダウも、$25000を前にして逡巡した格好。米中貿易戦争の激化懸念はまだ一時的とはいえ、3月の個人消費支出は相場の重石になっているだろう。

したがって、ここからは安易に上値を追うことなど、できようはずもない。4月の個人消費支出がさらに悪化する可能性が濃厚だからだ。

金融危機は遅れてやってくる

リーマンショックは真っ先に金融危機となり、同時にあらゆる金融の流動性が止まってしまったことで、経済危機が伝搬したという背景だった。そのため個人消費そのものは大幅な悪化を免れて経済を下支えしたことが、復活の主要因であったことは言うまでもない。だからこそ、被害を免れた中国主導の経済によって、世界経済をけん引できたわけだが、今回は真っ先に個人消費が傷ついてしまったという、まったく異なる側面を持つ。

個人の購買力が損なわれてしまうと、経済のあらゆる部分が大きな影響を受ける。そしてその悪影響はジワジワと金融に及ぶ。ゼロ金利下で消費が詰まってしまえば、金融自体機能しなくなってしまう。このままでは、新型コロナが金融危機を誘発するのは、いくら中銀が金融緩和をしようとも、時間の問題に思える。

いま、FRBパウエル議長は、無制限金融緩和を打ち出したことに極めて重大な後悔を感じているのかもしれない。少なくとも新型コロナ対策のためにできることは何でもするというメッセージを発信する傍ら、新型コロナ後のインフレ対策に早くも言及している。

仮に現在の政策を継続するならば、新型コロナ収束とともに、米国は、いや世界は一気にインフレ(悪性インフレ)に突入する可能性が濃厚なのだ。

生活防衛のために株式投資

世界的な慢性不況とインフレが同時に起るような、いわゆるスタグフレーションの状況に陥ると、現時点で最強と言われている現金の劣化が始まることになる。そうした兆候がこの先1年後、2年後に現れたならば、資源株、素材株、食品株に迷わず投資すべきであって、それが唯一の資産防衛となる、と考えている。

この夏過ぎから早くも穀物や畜産品等の食糧不足が起ると言われているが、もしかしたら半導体や電子部品よりもパフォーマンスが高い可能性があると思う。資源株は微妙だが金はさらに天井知らずで値上がりする可能性もあると思う。

つまり、セクターを選択すればインフレ時に最も資産防衛効果が望めるのは、株式投資であるということを忘れないようにしたい。とにかくカゴメの決算を見ても分かる通り、食品セクターが目先の狙い目かもしれない。

いずれにしても株式市場はやはり、2番底を目指すのではないかと思う。そして状況によっては、2番底は3月よりもさらに深くなる。急激な下落ではなく、新型コロナワクチン期待と綱引きをするような下落になるのではないか?もちろんそこには米中対立、世界と中国の対立というもう一つのファクターが加わることになる。

まずは食品株。そんな予感がする。

-

前の記事

1日天下の¥20,000台:5月1日(金) 2020.05.01

-

次の記事

今後の世界は中国の覇権主義とどう対峙してゆくのか? 2020.05.04