株・師匠(プロ)の教訓 10:金融政策の変わり目がトレンドの変わり目

- 2019.07.15

- 師匠(プロ)の教訓

縁あって師匠と呼べる方に出会い、約2年半ご自宅にお邪魔して株式投資を学ぶことができました。その間に、実際に銘柄を取引しながら、様々なやり取りをしながら、時にはテクニカルだったり時には投資哲学だったりと、今思い返すと、本当に貴重な時間だったと感じます。

この「師匠の教訓」は、様々なやり取りのなかで、印象に残っている部分を思い出しながら書いているわけですが、実際にザラバに参加していると、値動きの場面、場面で思い出すことが沢山あります。

その中でも特に、しかも強烈に印象に残っているのが「金融政策の変わり目がトレンドの変わり目」という言葉です。

師匠のチャート

師匠は退職後しばらくしてから地元の商工会議所から請われて、投資セミナーの講師をしていた期間があります。もちろん、株式投資で勝つための方法、というよりも、商工会議所の会員の方向けに「株式投資に対する考え方」や「資産形成の可能な長期投資」をレクチャしていたと言うことでしたが、その時に独自の20年チャートをテキストに使っていました。

師匠に弟子入り(?)してから半年くらい経って、師匠が手作りしていた長い巻物のようなチャートを見せられたわけです。

そのチャートはローソク足ではなく、方眼紙に書きこまれた折れ線グラフをつなぎ合わせたもので、余白にびっしりとメモが書き込まれていました。

そしてトレンドが変わると赤いマジックで矢印が記載されていました。急激に立ちあがったエベレストのような山がバブル相場を示していて、以降失われた15年間が記載されています。「最近の4~5年分がないんです」と言ってショートホープを燻らせていました。そして、

「これをエクセルで事務局の女子に表にしてもらったものを、テキストに使ったんですよ」

なので、恐らく現役で株式投資をしている方の中に、その時の講習に参加していた方が居るかもしれません。

テクニカル投資を徹底的に学ぶ

最初の一年は、とにかく需給に関して徹底的にレクチャーを受けました。株価の変動は「需給バランス」によってもたらされるというのが師匠の持論で、様々な材料によって一時的には意図しない方向にブレることはあっても、基本的には株価の位置による需給に回帰する、というわけです。

このブログでは、テクニカル教材の推奨もしているわけですが、その理由は「需給はテクニカルで推察すべきもの」だからです。

株式投資は、「誰が売って誰が買った」という個別情報は基本的には開示されることはありません。そして株価が動く時は、大口の売買があったときです。なので、短期の値動きで獲ろうとするのであれば、その売買を推測する必要があります。

しかし、実際にザラバに出ると、値動きに理由を求めることはかなり難しいことだと分かります。そもそも値動きの中では、そうした理由を探している余裕はないわけですね。

古今東西、相場に係わる投資家たちは、合理的に需給を推測する手段を求めてきたわけで、その結果様々な株式指標が考案されてきました。たとえば一目均衡表などは、需給を時系列で読み解こうとした傑作ということですが、悠長に分析している余裕のない中で、もっとも合理的に判断できるのは、移動平均線と日足のローソク足であるからです。

テクニカルでの投資は確率的には非常に優れていると思いますし、そうしたテクニカル投資のすべてにわたって、丁寧に師匠にレクチャーを受けたわけです。

その契機になったのが、師匠チャートだったわけです。

テクニカル投資を徹底的に学ぶなら

なぜ株式トレンドが変わるのか?

師匠チャートを見せられた時、まず最初に目についたのは、余白にびっしりと書き込まれたメモでした。そしてそのメモの先頭に1/3、とか4/5とかの分数がありました。

「凄いですね。でもこの分数は日付じゃないですよね?」

「ああ、それは自分なりの需給の表記なのですよ」

良く見ると株価の方向が変わるところにある書き込みの先頭に数字があるのが分かりました。そしてそれは、その時の株価の変化の時点での需給だと言うことでした。

つまり、トレンドが変わるような節目になったとき、その相場の需給がある程度把握できていると、その後にどれだけ変化するか(上昇するか、下落するか)の予想が立てられるというのです。確かに、分数の数字が小さいほど変化率が高かったわけです。

株価のトレンドが変わったとき、それがどれだけ続くかは、それまでの商い(出来高)とその時点での需給でだいたい推し量ることができるというのが、師匠流と言うわけです。

しかし、当時の私は、そもそも需給という概念はなかなか理解できず、まして株価がある時点を境にして方向が変わることさえ不思議で仕方ありませんでした。企業の業績や経済の動向が、ピンポイントで変わるようなものではないと思っていたからです。

「師匠、需給は何となく理解できますが・・・そもそも、どうして株価の向きが変わるのですか?」

「ああ、そういうことでしたね」

「場合にもよると思いますが・・・なだらかに変わるのであればなんとなくわかる気がするのですが、急激にピンポイントで変わるようなことは・・・」

「あははは、それは、株価は先取りだからですよ。投資家は先陣争いをするんです。状況が将来良くなると分かると誰もが、向こう正面の升席で観戦したいわけですよ。奥の椅子席では楽しめないんですよ」

「観たことなんですよ」

「あのね、相撲は足元が見れないとつまらないでしょ?力士の上半身を観てても面白くないわけですよ」

「なるほど。俵を割るか否かが勝負の分かれ目ですもんね」

「そう言うことです」

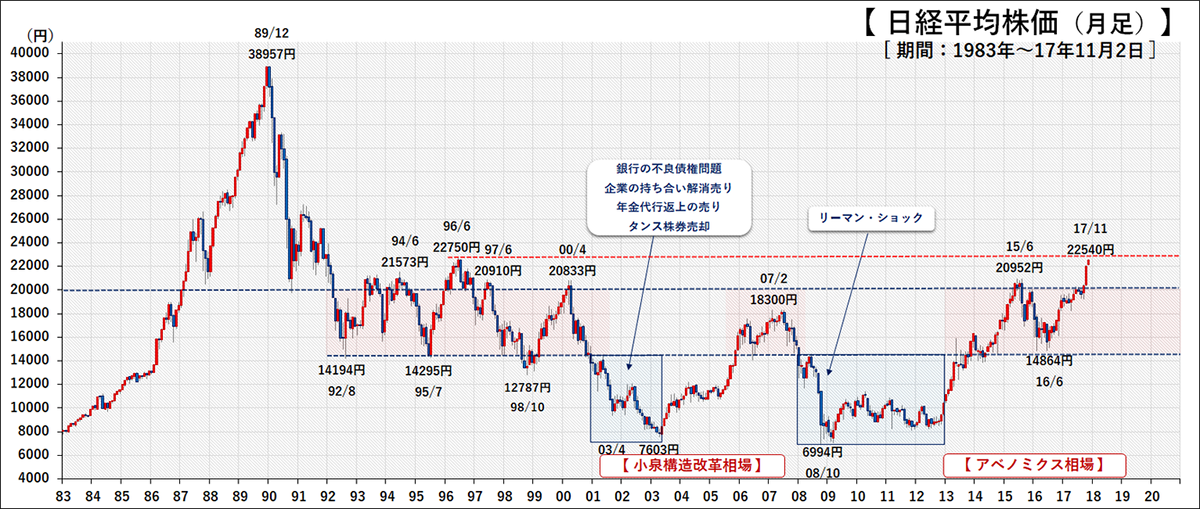

金融政策の変わり目

トレンドの変化の変わり目としては、政治や貿易(財政政策)と日銀や米国(金融政策)であると師匠は教えてくれました。中でも国内の金融政策の変化が一番大きいということでした。

当時は日本市場のプレーヤーとしては海外勢が5割程度だった。従って、現在のように米国(FRB)の政策の影響を受けやすい市場とは、少し毛色が違っていたのかもしれません。

しかし、あらゆる変化のなかで、相場が最も変化しやすく、そして長続きするのが金融政策の変化だと言うことです。

「日銀が動いたら、必ず相場が動きますよ!」

「なるほど・・・」

「しかも政策を逆転した時が狙い目です」

確かに、バブル相場が終焉した決定的な要因は、金融機関に(貸し出し)総量規制を導入したことでした。不動産価格がバブりまくってたときに金融機関の貸出を制限したわけですから、その時のインパクトは計り知れない大きさだったと思います。

また、最もあやふやな金融政策を連発したのが日銀の福井総裁時代で、ゼロ金利(金融緩和)とゼロ金利解除(金融引き締め)を繰り返したことで、日本株は立ち直りのきっかけを失いました。

そしてリーマンショックが発生して世界中の株式市場が暴落した時、世界は一気に未曾有の金融緩和に踏み切りましたが、日本だけは白川総裁の下、金融緩和を拒み続け、結果として世界でもっとも戻りのない悪夢のような状況に陥ったわけです。

そして師匠のチャートはそのことを如実に物語っていました。

長いレンジを予想できないと短期投資でも勝てない?

株式投資では、たとえ上昇トレンドであっても負けることは頻繁に起こり得ます。しかし、トレンドが分かっていたら、負けた時(マイナスを抱えた時)の対処法が大きく変わってきます。

その意味では、現在の株式市場のトレンドを理解しておくことが極めて重要になってきます。

そして幸運にも金融政策の変わり目に出会えたなら、大きなチャンスを得た、ということになるのでしょう。

逆に短期の鞘取りにばかり気を取られてしまって、トレンドを無視するような投資は引き際が極めて重要になってきます。平然とロスカットして、次に備えることができないと勝てないということになります。

以来、短期投資を専門に行う身ですが、師匠の「金融政策の変わり目がトレンドの変わり目」という言葉は、私にとって金言と成りました。

-

前の記事

株式投資でも平和ボケ:今年の下期相場は甘くない 2019.07.15

-

次の記事

日米株式市場の連動性解消!?:7月16日(火)前場 2019.07.16