短期投資推奨の決定的理由が2018年家計調査年報にあった!

- 2019.07.18

- 投資情報

総務省から家計調査年報の2018年版が公表されました。そこには日本社会がデフレであるという衝撃事実の数々が掲載されています。

一言で表現すると内容すべてがまさに衝撃的と言えるもの。そして「可能な限り早期に資産形成をしてしまうことが唯一のサバイバル法」であると確信せざるを得ません。

もはや長期投資で資産形成を・・・などと言う悠長な投資姿勢は通用しないのです。結論から言えばあと数年間が勝負です。

2018年家計調査年報が物語るデフレ社会

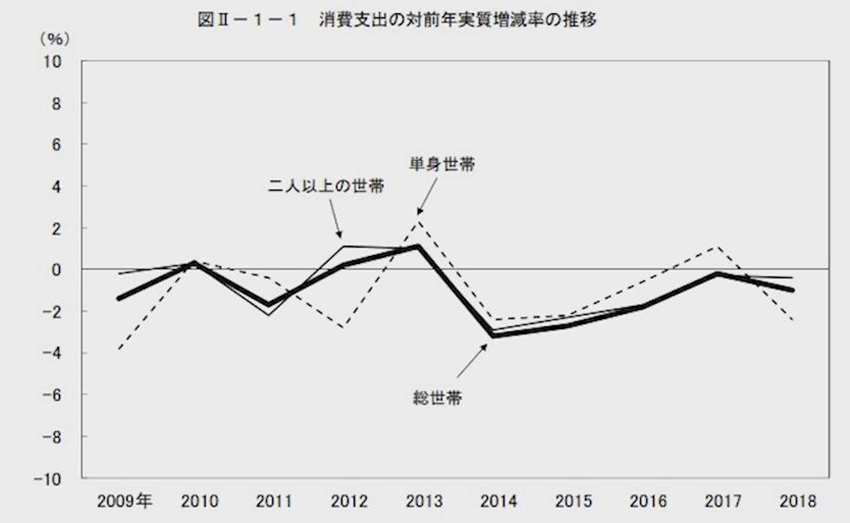

第二次安倍政権誕生の2012年末から、現在までの約6年半において発足翌年の2013年は、アベノミクスの効果で消費は多少伸びたものの、2014年の5%から8%に引き上げた消費税増税でマイナスに沈み、以降プラス浮上できない状況です。

消費性向(可処分所得に占める消費の割合)低下は危機的

日本国民の消費性向の低下に歯止がかかりません。

2012年末第二次安倍政権発足以降、一貫して安倍政権は景気回復を主張してきました。しかし現実は2014年の消費税増税によって、内需は完全にデフレに逆戻りしていたわけです。

にもかかわらず、現在でも安倍首相は、「景気回復している」と主張しています。

雇用が増えて消費が減るという重大な事実

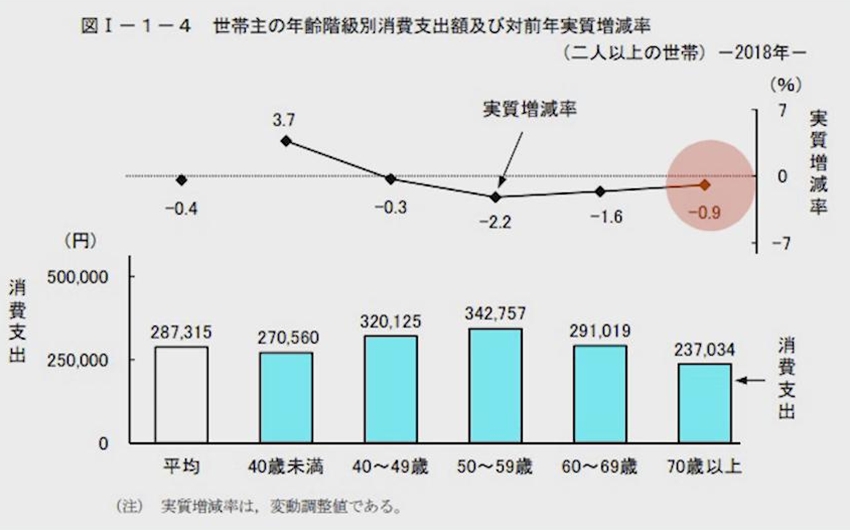

2018年の年齢階級別消費を見ると、増加したのは40歳未満のみで他の年齢階級ではすべてマイナスとなりました。40歳未満の消費が増えたのは住宅取得、自動車取得によるもので、平均しても▲0.4%とマイナスなのです。

2018年は金融緩和景気のピークであって、その年でこの状況と言うことは、完全にデフレであると言う意味です。

安倍首相の主張、つまり「アベノミクスによって雇用と労働所得が増加し、日本経済は順調に回復している」という決め台詞がいかに出鱈目なものであるかは、前年比マイナスの落ち込んだままの消費を考えれば一目瞭然です。

ここ6年間、世帯の可処分所得はかろうじて横ばい水準であることを考えると、少なくとも「雇用が増えて所得は増えない」という最悪の状況であることが分かります。

低賃金労働が増えて労働生産性は低下する一方というのがアベノミクスの真実で、それはまさにデフレなのです。

2019年秋消費税増税は壊滅的

しかしながら安倍政権は、今年の秋に消費税増税を断行するのです。現行の8%から10%になるわけですが、その影響は上記の消費支出の推移を見れば、簡単に予測が可能なわけです。

いかなる統計分析をもってしても、消費支出のさらなる低下は避けることは不可能と予測するしかないでしょう。

現状よりも、国民生活は苦しくなることは、(奇跡的に増税が撤回されない限り)もはや決定した事実なのです。その結果、日本のデフレは慢性的となり、経済成長は夢・幻と化します。

もはや日本社会は、この瞬間の安倍政権の間違った判断によって、取り返しのつかない状況になってしまうわけです。

日本社会没落の驚愕の事実

消費税増税によるデフレ化は由々しき事態ですが、2018年家計調査年報には、日本社会没落の驚愕の事実が存在しました。これこそが現在の日本社会が悪化している紛れもない事実なのです。

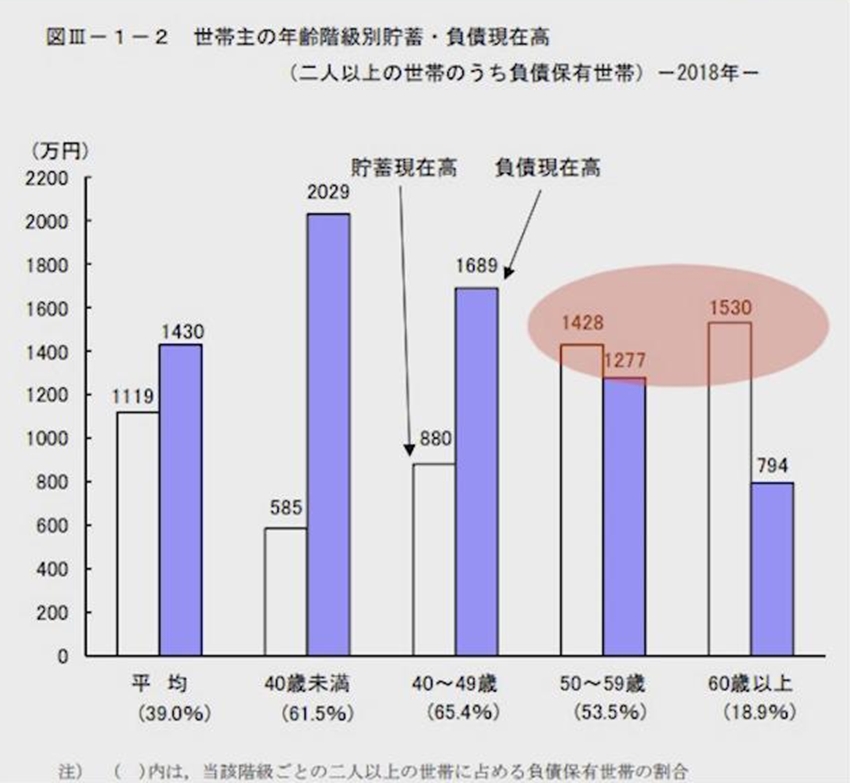

40歳未満の債務急増!

2013年~2018年の5年間で消費性向は悪化の一途をたどっていますが、日本社会の根幹であり将来の日本社会を背負う40歳未満の若年層の負債がまさに異常な増え方をしているのです。

具体的には、アベノミクスの5年平均で、40歳未満の負債はなんと年平均12%という、とんでもない増え方をしているのです!

これは将来の日本社会にとって、致命的な現象であることは言うまでもありません。

その理由は、賃金の伸び悩み状況が厳然とした事実として在る中で、低金利時代といううたい文句で住宅ローンが低年齢化したこと、消費者ローンが増加したこと、そして現在問題化している奨学金借入の急増です。

今回の2018年家計調査年報は、将来の日本経済はデフレ化によって負債価値が維持されてしまうために、消費が増加することのないブラックなデフレ社会となることを如実に物語っていました。

現時点で国民の金融資産は1800兆円という膨大なものであると、喧騒されていますが、全世代平均では既に負債現在高が貯蓄現在高を上回っていて、その傾向は今後ますます強くなって行くわけです。

1800兆円の金融資産のうち70歳以上の高齢者が約40%(約1100兆円)を保有しているわけですが、今後発生する相続によって急激に負債現在高は悪化します。

「働き方改革」は致命的

既に日本社会は、非正規雇用の促進によって年功序列・終身雇用は崩壊しています。そうした中でデフレが進み賃金上昇が期待できない社会となれば、必然的にローンの返済は不可能になります。

想像や妄想ではなく、曖昧な予想などではなく、間もなくやってくるのはデフレのデフォルト急増社会であり、少なくとも極めて高確率な経済的予測なのです。

そうした中で、さらに追い打ちをかけるような「働き方改革」を安倍政権は導入しました。

その結果、残業代が減り、中小企業の成長を阻害して事業者利益が減ります。

こうした悪魔のような政策を、安倍首相の理想論(机上の空論)だけで次々に導入されてしまったことが、日本経済のデフレ下をますます促進してしまいます。

消費できない社会構造へ

その結果、日本社会は「消費出来ない社会構造」へと至らざるを得ないのです。IT化の促進や電子決算の導入といったまさに小手先の対策など何の役にも立ちません。

こうした日本経済のパイの縮小を想定して、マイナンバーによって日本国民の資産を把握し、根こそぎ徴税しようというのが財務省の方針なのです。

高齢者詐欺対策やマネロン対策と称して、国民の資産状況を掌握しようとする国家管理を導入する一方、仮想通貨やタックスヘイブン等の資産逃避やマネロン対策は遅々として進みません。

足元の事実が示す日本経済没落

既に日本社会が、こうしたデフレ状況を容認し、脱却に対して全国民を挙げて取り組むということをしない限り、(経済的に)没落するのはもはや避けられないということを、現実が雄弁に示しています。

高齢者が自宅に高額な現金を保有し、それを狙った高齢者詐欺は社会問題ですが、そうした(自宅に現金を保有すると言う)高齢者の判断は極めて正しいのです。

戦前、そして戦争を体験し、さらにその後の苦難の時代を生き抜いた高齢者の自然な感覚であり防衛本能なのかもしれませんが、デフレでは現金が最強なのは常識です。

それが感覚的に分からない若年層は将来資産価値の見込めない不動産や動産を手にし、負債を急増させています。

残された時間は少ない!

日本人に残された時間は僅かです。老後、年金の他に2000万円必要という金融庁の報告書が物議をかもしましたが、負債がなくてもそれだけの金額では足りません。

もはや政治や経済成長を当てにするよりも資産形成を可能な限り最速で行う以外に道はないと思います。

だからこそ、このサイトでは株式の短期投資をテーマにしているのです。すでに日本社会に経済成長を当てにした長期投資によって、資産形成し老後に備えるという選択肢はないのです。そもそもそんな時間がありません。

その意味では、株式投資は数少ない選択肢に成り得るわけです。現在は、真剣に対策すべき段階の末期に差し掛かっています。しかしその株式投資と言えど「買い」だけでは絶対に資産形成できません。博打と考えるなら別ですが、特に短期投資ではその選択はなしです。

正直個人投資家は「買い」と「空売り」を駆使した株式投資にすぐに切り替えるべきです。現状を観ても、令和相場となっても、それは明らかです。

デフレ時代のサバイバル

もちろん、全員が成功するはずがないですが、チャレンジした何割かの個人投資家は結果を手にすると思っています。すぐに成果が出るとも限りませんが、短期投資はデフレ時代の防衛手段になります。

現実を正視して、すぐにロング/ショートを習得すべきです。こうなってくると早期にある程度の資産形成をした者勝ちであることは火を見るよりも明らかです。

短期間での資産形成のために学んでおくべき投資手法を知るなら

無料なら試すべき中小型株投資

先行きの相場を見越してショートを身につけておくならこの3題を推奨します。

片張りで最も基本的なテクニカル手法

リスクに備えて片張りのロング/ショートを習得する

ザラバに張り付けるならトレーダー技術

リスクに備えて両建てのトレーダー手法を習得する

デイトレのバイブル!ポジション建てにも最適なのでお薦めです

デイトレードの珠玉テクニックを習得する

-

前の記事

対中、対韓、日米共同作戦:7月17日(水)後場 2019.07.17

-

次の記事

得体の知れない持ち合い解消売り?:7月18日(木)前場 2019.07.18